Note économique montrant que Keynes mettait lui-même en garde contre les dangers des politiques keynésiennes qui ont été remises au goût du jour par des politiciens au cours des dernières années

Le réputé économiste britannique John Maynard Keynes aurait été en désaccord avec l’approche de la Banque du Canada consistant à acheter des obligations gouvernementales à l’aide d’argent nouvellement émis, selon cette étude conjointe publiée par l’Institut économique de Montréal et l’Arab Center for Research, basé au Maroc.

* * *

Les réactions des gouvernements à la pandémie de COVID-19 ont été porteuses de lourdes conséquences pour l’économie mondiale, plongeant la planète dans le plus important ralentissement économique depuis la Grande Dépression(1). Devant une telle situation, des commentateurs partout dans le monde(2) ont ressuscité les idées déjà bien connues de John Maynard Keynes (le « keynésianisme »), débattant des montants que les gouvernements devraient dépenser pour contrer une éventuelle récession, et quels moyens les banques centrales devraient utiliser pour les soutenir.

Développée dans le mythique ouvrage Théorie générale de l’emploi, de l’intérêt et de la monnaie (The General Theory of Employment, Interest and Money, 1936(3)), la théorie économique keynésienne est généralement vue comme une justification des interventions de l’État dans l’économie par des dépenses déficitaires ou encore des réductions de taux d’intérêt. La théorie suggère que le gouvernement a intérêt à augmenter ses dépenses en période de ralentissement économique ou de crise afin de stimuler la demande et soutenir la croissance économique. Selon le keynésianisme, et en contradiction avec la loi de Say, c’est la demande qui génère une offre correspondante, et une augmentation de la demande entraîne un accroissement de l’offre, ce qui finalement mène à la croissance économique.

Cependant, dans d’autres œuvres moins connus, Keynes a exprimé des positions qui vont à l’encontre du keynésianisme. Par exemple, dans ses premiers essais tels que Les conséquences économiques de la paix (The Economic Consequences of the Peace, 1919(4)) et Suis-je un libéral? (Am I a Liberal?, 1925(5)), l’économiste explique comment les marchés s’autorégulent et comment les déficits publics peuvent être, en fait, plus nuisibles qu’utiles. Il soutenait que la responsabilité de l’État devrait être principalement restreinte à la préservation de la stabilité économique en évitant l’inflation et en maintenant une monnaie stable. C’est cette pensée keynésienne qui a été « oubliée » dans le débat public moderne et parmi les décideurs.

Relire Keynes dans la présente période inflationniste est utile, notamment sur l’inflation et les contrôles des prix proposés pour la contenir. Étonnamment, il mettait le monde en garde contre les politiques keynésiennes qui ont été remises au goût du jour par des gouvernements du monde entier au cours des dernières années.

Le contexte inflationniste actuel

Contrairement à la croyance populaire, l’inflation des prix n’est pas le résultat de multiples facteurs complexes. En réalité, il s’agit simplement de la conséquence d’une surimpression de monnaie(6). L’inflation des prix vient de l’augmentation de la masse monétaire, laquelle est souvent gonflée par les gouvernements ainsi que les banques centrales pour différents prétextes comme la pandémie de COVID-19, et ensuite difficilement contrôlée. Financer le déficit budgétaire est la justification la plus commune pour imprimer davantage d’argent.

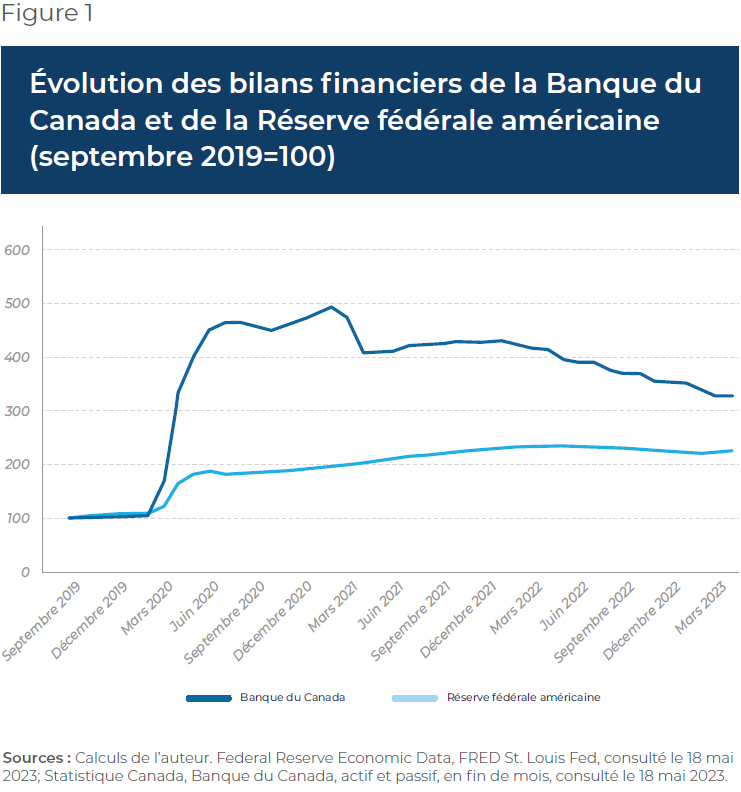

Afin de contrer les impacts économiques de la pandémie et des restrictions connexes, les gouvernements partout dans le monde ont eu massivement recours à l’impression d’argent et aux plans de relance fiscaux, comme en témoigne l’accroissement de leurs bilans financiers. Par exemple, le bilan de la Réserve fédérale américaine a plus que doublé avec l’avènement de la COVID-19 (voir la Figure 1), passant de 4000 milliards de dollars avant la pandémie jusqu’à plus de 9000 milliards au début de l’année 2022.

Une tendance similaire peut être observé dans l’expansion du bilan de la Banque du Canada, qui a presque quintuplé en l’espace d’un an, soit de 122 milliards de dollars en février 2020 à 576 milliards en février 2021. En avril 2023, il est encore de 382 milliards, soit plus que trois fois ce qu’il était avant la pandémie. Il s’agit de la plus grande augmentation des actifs de la Banque du Canada depuis la Seconde Guerre mondiale et ceci s’est déroulé particulièrement rapidement(7). Il est également à noter que l’augmentation relative du bilan de la Banque du Canada est plus élevée que celle de la Réserve fédérale américaine, et qu’elle reste à un niveau relativement plus élevé qu’avant la pandémie en 2019.

Ces augmentations de la masse monétaire ont mené à des taux plus élevés d’inflation des prix, générant de l’anxiété à travers le monde parmi les décideurs publics et la population en général, incluant au Canada et aux États-Unis. Relire les écrits de Keynes sur l’impression monétaire comme cause de l’inflation des prix aurait certainement été utile.

Keynes à propos de l’inflation des prix

Qu’aurait dit le Keynes « oublié » en réaction à ces événements récents? Une des politiques à laquelle l’économiste s’opposait le plus dans ses premiers écrits était précisément l’impression monétaire. Contrairement à la version popularisée du keynésianisme, Keynes soutenait qu’imprimer de l’argent mènerait à l’inflation des prix, ce qui entraînerait à son tour l’instabilité économique.

De plus, selon Keynes, maintenir une stabilité monétaire était une condition essentielle à la croissance économique et à la stabilité sociale. Les gouvernements devraient conséquemment faire preuve de prudence quand vient le moment d’émettre de nouveaux billets de banque, et éviter des mesures qui pourraient causer l’inflation.

Dans Les conséquences économiques de la paix, Keynes démontre clairement sa compréhension du lien entre les déficits publics et l’inflation. Il note explicitement que la politique consistant à imprimer de l’argent pour éponger les déficits est synonyme d’inflation :

Les tendances inflationnistes des systèmes monétaires européens se sont accrues de façon extraordinaire. Les divers gouvernements belligérants, incapables, trop timides ou trop imprévoyants pour tirer de l’emprunt ou de l’impôt les ressources dont ils avaient besoin, ont imprimé des billets de banque pour combler la différence(8).

Une telle dépréciation de la monnaie en réduit le pouvoir d’achat, ce qui cause une augmentation des prix et un déclin du niveau de vie. Elle affecte négativement les personnes avec un salaire fixe, les épargnants et ceux qui conservent leurs économies en argent liquide ou équivalent alors que leurs valeurs diminuent.

De plus, les politiques inflationnistes, telle que l’accroissement de la masse monétaire, peuvent créer un boom économique artificiel en stimulant la consommation et les investissements. Cependant, un tel boom n’est pas durable parce qu’il ne s’appuie pas sur une augmentation de réelles épargnes et de capacités productives. Par conséquent, des ressources sont indûment affectées dans des secteurs qui semblent profitables en raison de la demande artificielle mais ne sont peut-être pas viables à long terme. Lorsque les politiques inflationnistes cessent, une contraction s’ensuit, ce qui mène à un ralentissement économique ainsi qu’à un gaspillage des ressources. Keynes n’a malheureusement pas suffisamment développé sa pensée pour prévoir ce processus de malinvestissement, sur lequel les économistes de l’École autrichienne comme Hayek et Mises ont mis l’accent(9).

Néanmoins, Keynes comprenait que l’inflation était une façon insidieuse pour les gouvernements de confisquer, et de redistribuer, le pouvoir d’achat de la population, ce qui menait au chaos économique et social. Il y a 104 ans, l’économiste notait avec justesse que

[p]ar des procédés constants d’inflation, les gouvernements peuvent confisquer d’une façon secrète et inaperçue une part notable de la richesse de leurs citoyens. Par cette méthode, ils ne font pas que confisquer : ils confisquent arbitrairement et tandis que le système appauvrit beaucoup de gens, en fait il en enrichit quelques-uns. […] Il n’y a pas de moyen plus subtil et plus sûr de bouleverser la base actuelle de la société que de corrompre la monnaie. Le procédé range toutes les forces cachées des lois économiques du côté de la destruction, et cela d’une façon que pas un homme sur un million ne peut diagnostiquer(10).

Les contrôles de prix font plus de mal que de bien

Les contrôles de prix font partie des mesures qui reviennent régulièrement dans le débat public lorsque ces derniers explosent. Les politiciens réussissent alors à convaincre la population que l‘inflation est non pas la faute des gouvernements et banques centrales irresponsables, mais celle des gens d’affaires cupides(11).

Par exemple, dans le contexte inflationniste actuel, des politiciens aux États-Unis ont proposé une nouvelle loi(12), l’an dernier, cherchant à limiter la capacité des entreprises d‘augmenter leurs prix sur les biens et services en période de crise. La loi prévoie que les compagnies devraient payer des pénalités financières si elles augmentent leurs prix au-delà de l’augmentation de leurs coûts de production(13).

Cependant, les élus qui sont attirés par l’idée de contrôler les prix gagneraient fortement à relire Keynes, qui comprenait clairement que ces politiques anti-inflationnistes se révèlent, en fait, inefficaces. Dans Les conséquences économiques de la paix, Keynes s’opposait spécifiquement aux contrôles des prix et des salaires, soulignant tous les dommages que ces politiques causeraient :

Conserver à la monnaie une valeur mensongère, par la force de la loi exprimée par la réglementation des prix, cela contient en soi-même les germes de la ruine finale et tarit en peu de temps les dernières ressources(14).

Il est intéressant de noter qu’aux yeux de John Maynard Keynes, même une guerre n’était pas assez pour justifier une politique de contrôle des prix. Durant la Seconde Guerre mondiale, l’économiste s’est ainsi opposé aux contrôles des prix, pensant que leur libre fluctuation était un critère de base pour le bon fonctionnement de l’économie.

Les contrôles de prix sont effectivement inefficaces pour stopper ou même ralentir l’inflation et peuvent, tel que démontré dans l’histoire économique à de nombreuses reprises, faire plus de tort qu’autre chose(15). Par exemple, en réaction à la montée rapide du prix du pétrole dans les années 1970, le gouvernement américain a imposé un prix plafond sur l’essence. Il en est immédiatement résulté une pénurie. Les prix contrôlés ont empêché des compagnies pétrolières américaines d’augmenter ou de maintenir leur production, ce qui était pourtant nécessaire pour atténuer les interruptions de l’offre venant du Moyen-Orient(16).

Ces contrôles de prix ont pour effet de rétrécir voire même éliminer les marges bénéficiaires et nuire à la production et mènent de façon prévisible à des pénuries. Les prix et les salaires fixés par le gouvernement, ou même simplement surveillés, sont surtout des moyens pour les politiciens de faire porter le blâme de l’inflation aux producteurs et commerçants plutôt que de prendre leurs responsabilités pour leurs mauvaises politiques monétaires.

Les politiciens d’aujourd’hui devraient relire l’œuvre de Keynes plutôt que de jouer aux pompier-pyromanes en imposant des contrôles de prix, de quelque manière que ce soit, sous le prétexte de combattre l’inflation qu’ils ont eux-mêmes créée.

Conclusion

La pandémie de COVID-19 a fait renaître l’appétit des politiciens pour la dépense gouvernementale et l’impression monétaire, ce qui, dans la même veine des politiques keynésienne du siècle précédent, a mené à une importante inflation des prix. Afin de combattre le phénomène, de nombreuses politiques de contrôle des prix ont été proposé selon différentes modalités.

En relisant et réexaminant les théories économiques de John Maynard Keynes, en particulier ses premières réflexions sur l’inflation, la dépense publique et le contrôle des prix, les politiciens et les décideurs gagneraient une meilleure compréhension des risques inhérents à leurs politiques actuelles. Ils pourraient explorer d’autres solutions potentielles dans son œuvre qui ont été laissées de côté dans l’histoire.

La pensée « oubliée » de Keynes sur l’importance de maintenant une monnaie stable pour faire émerger la prospérité économique se doit d’être redécouverte, et ce sujet doit être remis au centre du débat public. Ses constats demeurent pertinents aujourd’hui alors que les gouvernements font face à d’importants défis dans la gestion de leurs économies dans un contexte inflationniste qui évolue rapidement.

Références

- En 2020, le PIB mondial a diminué de 3,4 %. En comparaison, entre 1929 et 1932, il a diminué d’environ 15 %, et de moins de 1 % de 2008 à 2009 pendant la Grande récession. Statista, Global real Gross Domestic Product (GDP) growth after the coronavirus (COVID-19) from 2019 with a forecast until 2024, 3 janvier 2023; Roger Lowenstein, « History Repeating », The Wall Street Journal, 14 janvier 2015.

- Munir Quddus, « The Legacy of Keynes in the Age of the Coronavirus Pandemic », Prairie View A&M University, 6 avril 2020.

- John Maynard Keynes, The General Theory of Employment, Interest and Money, Palgrave Macmillan, 1936.

- John Maynard Keynes, The Economic Consequences of the Peace, London: Macmillan & Co., Limited, 1919.

- John Maynard Keynes, Am I a Liberal? Cambridge University Press, 2012 (1925).

- Henry Hazlitt, « Inflation in One Page », The Freeman, mai 1978.

- Sonja Chen et Trevor Tombe, « The Bank of Canada’s millions in balance-sheet losses are only the beginning », The Globe and Mail, 12 janvier 2023.

- John Maynard Keynes, op. cit., note 4, p. 279. Traduction adaptée de Paul Frank, 1920.

- Larry J. Sechrest, « Explaining Malinvestment and Overinvestment », Mises Institute, 21 juin 2021.

- John Maynard Keynes, op. cit., note 4, p. 235-36. Traduction adaptée de Paul Frank, 1920.

- Henry Hazlitt, op. cit., note 6.

- Elizabeth Warren, Tammy Baldwin et Jan Schakowsky, Price Gouging Prevention Act of 2022, US Senate, 12 mai 2022.

- Robert Reich, « Corporate greed, not wages, is behind inflation. It’s time for price controls », The Guardian, 25 septembre 2022.

- John Maynard Keynes, op. cit., note 4, p. 279. Traduction de Paul Frank, 1920.

- Ludwig Von Mises, “How Price Control Leads to….. Socialism,” Foundation for Economic Education (FEE), 1er juin 1966.

- David R. Henderson, « Price Controls: Still A Bad Idea », Hoover Institution, 20 janvier 2022.

Aucun commentaire:

Publier un commentaire