Mini-série sur la nature de l’impôt : une enquête de fond menée par Pascal Salin et Philippe Lacoude. Cinquième volet sur l’effet de l’impôt sur le revenu sur le capital.

Première partie de la série ici

Seconde partie de la série ici

Troisième partie de la série ici

Quatrième partie de la série ici

Les impôts sur les revenus produisent une cascade complexe d’effets sur le système des prix.

Une caractéristique importante de l’impôt sur le revenu, malheureusement ignorée, est qu’il a pour conséquence une sur-imposition de l’épargne.

Prenons en effet le cas d’un individu qui a reçu un revenu au cours d’une année à partir de son travail. L’année suivante il devra payer un impôt sur le revenu sur la base de son revenu de l’année précédente. Son revenu lui permet d’acheter des ressources.

S’il consomme toutes ces ressources, elles ne pourront pas servir d’assiette à une imposition ultérieure puisque la consommation signifie la destruction des ressources. Mais s’il épargne une partie de son revenu il achètera des biens de capital et les revenus de celui-ci seront ultérieurement soumis à l’impôt sur le revenu. Ainsi l’impôt sur le revenu pénalise l’épargne par rapport à la consommation.

Or l’épargne joue un rôle important, précisément en finançant l’accumulation de capital. Cette conséquence de la fiscalité n’existe pas nécessairement pour les impôts sur les revenus du travail autres que l’impôt sur le revenu.

Tel est le cas de la TVA, mais en ce qui concerne les cotisations sociales tout dépend de l’assiette fiscale. Si les cotisations sociales sont prélevées uniquement sur les salaires il n’y a pas de nuisance pour l’épargne. Cela a été le cas en France dans le passé, mais une réforme a été décidée il y a quelques années pour élargir l’assiette des cotisations sociales à d’autres revenus.

Les effets de l’impôt sur le revenu peuvent donc généralement être classés dans deux catégories :

- Des effets sur les prix relatifs entre les activités marchandes (par exemple le travail) et les activités non marchandes (par exemple les loisirs).

- Des effets sur les prix relatifs entre les biens présents et les biens futurs.

Les variations de coût relatif entre biens présents et biens futurs proviennent du fait que ce type d’impôt est collecté non seulement sur le revenu de l’année (ou période) n mais aussi sur les revenus éventuels de la contrepartie financière de l’épargne (c’est-à-dire l’investissement) obtenus au cours des années (ou périodes) n+1, n+2,…

PRIX RELATIF DU PRÉSENT ET DU FUTUR

Supposons, pour simplifier les calculs, que le taux de rendement du capital – taux d’intérêt par exemple – soit de r % et les revenus du travail d’un individu soient de 100 euros par période, sur une durée de deux périodes.

En l’absence d’impôt, notre individu disposera de 100 euros de revenus durant la première période. Il pourra en consommer C euros et investir le reste. Durant la seconde période, il aura (100-C)*(1+r) euros (capital et intérêt) plus ses 100 euros de revenus du travail.

Ces (100-C)*r magiquement apparus sont les revenus de ses investissements correspondant à son épargne de (100-C) euros, à savoir l’argent qu’il n’a pas dépensé durant la première période.

Sans mystère, dès que l’on introduit un impôt au taux t sur les revenus du capital, le revenu financier de (100-C)*r est amputé de (100-C)*r*t et il ne reste plus que (100-C)*r*(1-t) à notre individu. Il ne peut alors dépenser que (100-C)*(1-r*(1-t)) + 100 en seconde période.

Plus le taux d’imposition des revenus du capital t est élevé et plus notre contribuable est incité à épargner la somme (100-C) la plus faible possible ou en d’autres termes à consommer une plus grande part C de ses revenus du travail de la première période.

La valeur des biens présents exprimés en termes de biens futurs baisse à mesure que les impôts sur les revenus augmentent.

EFFET COMPOSÉ

Bien évidemment, la vie d’un contribuable comporte plus de deux périodes fiscales mais ceci renforce ce phénomène de distorsion car les impôts sur les revenus sont perçus à chaque période : ses investissements croissent géométriquement au taux de (1+(1-t)r) au lieu de croître au taux (1+r).

En ce sens, il conviendrait de parler de l’impôt sur les revenus – présents et futurs – plutôt que de l’impôt sur le revenu. Ceci n’est pas une simple question de sémantique, c’est une aide mentale précieuse à la compréhension profonde des effets temporels de cet impôt.

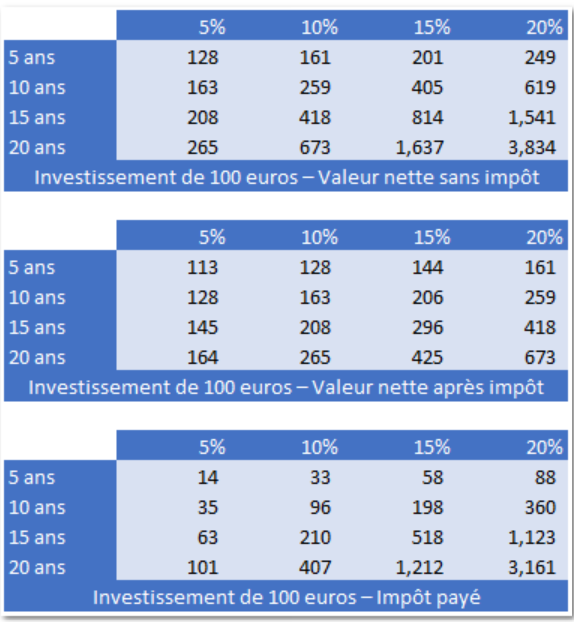

Pour éviter de se lancer dans des calculs abscons d’intérêts composés, nous pouvons prendre un exemple simple d’un investissement de 100 euros qui supporte un impôt de 50 % sur les revenus annuels de l’investissement.

Dans le premier tableau, nos 100 euros sont investis dans un monde sans impôt sur les revenus du capital à 5, 10, 15 ou 20 ans et à 5 %, 10 %, 15 % ou 20 % de rendement.

Dans le second tableau, nos 100 euros sont investis de la même manière mais dans un monde avec un impôt de 50 % sur les revenus du capital.

Dans le troisième tableau, nous pouvons voir la différence entre les deux situations, c’est-à-dire la somme totale d’impôt payé au fil du temps. (Cette somme devrait être exprimée en valeur présente actualisée mais gardons les choses simples.)

Sans surprise, plus la durée de l’investissement est longue et plus les gains sont importants. Plus le taux de rendement de l’investissement est élevé et plus les gains sont importants.

La première remarque que nous pouvons faire est que ces gains – même après impôt – ne croissent pas de façon linéaire. En termes simplifiés, lorsque l’on double la durée de l’investissement – par le jeu des intérêts composés – les gains font plus que doubler : dans la situation sans impôt, pour un même placement à 5 %, on gagne 28 euros en 5 ans, 63 euros en 10 ans (2,25 fois plus !), 108 euros en 15 ans (3,85 fois plus !), 165 euros en 20 ans (5,89 fois plus qu’en 5 ans) !

La seconde remarque, analogue à la première, est qu’un doublement du taux de rendement de l’investissement conduit à plus qu’un doublement des profits. Par exemple, dans la situation sans impôt, pour un même placement à 10 ans, on gagne 63 euros à 5 % mais 159 euros à 10 % (soit 2,52 fois plus !).

La troisième remarque est que les impôts sur les revenus du capital affectent bien plus les investissements à forts rendements que ceux à faibles rendements. Or les investissements à forts rendements sont ceux qui comportent le plus de risques et correspondent aux innovations humaines les plus audacieuses, ceteris paribus.

Plus l’impôt est élevé et plus il tue la prise de risque.

La quatrième remarque est que les impôts sur les revenus du capital affectent bien plus les investissements à long terme que ceux à court terme.

Plus l’impôt est élevé et plus il tue les décisions à long terme.

IMPÔTS RÉGRESSIFS, PROPORTIONNELS ET PROGRESSIFS

Évidemment, comme les impôts sur le revenu du travail, les impôts sur les revenus du capital peuvent être régressifs, proportionnels et progressifs. Les impôts progressifs sont évidemment ceux dont le taux augmente avec le revenu imposable.

Plus ils sont progressifs et plus leurs effets sur l’activité humaine sont importants.

Ceci est vrai d’un pur point de vue comptable : par le même raisonnement que ci-dessus, on voit bien que la progressivité de l’impôt renforcerait la différence entre une situation sans impôt et une où les taux seraient plus élevés et progressifs.

Ceci est aussi vrai d’un point de vue économique : les individus prennent leurs décisions à la marge. Toutes les décisions économiques comportent une part d’évaluation de ce que va rapporter une quantité supplémentaire (de travail, d’investissement, de production…)

Parce que l’utilité marginale est décroissante – les quantités supplémentaires d’un bien apportent une moindre augmentation de bien-être psychologique – les impôts progressifs, qui par définition abaissent les quantités nettes d’impôt à la marge, sont antithétiques de l’activité humaine.

Ils sont plus susceptibles d’éliminer les offreurs marginaux, c’est-à-dire ceux dont l’activité est la moins profitable à la marge. Ici, dans le cadre des impôts sur les revenus du capital, la progressivité détruit les investissements marginaux, c’est-à-dire ceux qui, compte-tenu du risque, sont les moins profitables.

Empiriquement, on entend la populace dire que « les banques françaises ne prennent pas de risque » ou que les « industriels français sont frileux ».

Bien sûr ! Mais si on considère qu’Amazon a quasiment fait faillite à la fin 2002 ou que SpaceX a bien failli disparaître en 2008, on voit bien que le succès tient à peu de choses et que l’absurde régime fiscal français aurait tout simplement achevé ces sociétés !

Mettons-nous à la place du monde de la finance : si on perd 100 % de la mise quand tout va mal et qu’on ne récupère que 30 % de la mise – après impôt ! – quand tout va bien, on ne va pas investir dans un projet qui a 50 % de chances de perdre 100 euros et 50 % d’en gagner 300… Simple arithmétique de cours moyen première année.

Ne parlons même pas du fait que dans un régime où les impôts sur les revenus du capital sont progressifs et élevés, le capital tend à manquer pour les mêmes raisons que le pain dans l’ex-URSS.

Ce n’est pas que « les banques françaises ne prennent pas de risque » mais plutôt que le capital est, d’une part, trop rare et, d’autre part, uniquement employé à des investissements sans risque, comme les prêts à l’État et aux collectivités locales, par exemple.

La progressivité accentue les effets négatifs sur la prise de risque et les décisions à long terme.

HÉTÉROGÉNÉITÉ COMPTABLE DES IMPÔTS

Comme nous l’avons vu précédemment, les impôts sur les revenus du travail prennent de multiples formes. Le travail est taxé de nombreuses fois : cotisations de l’assurance maladie, cotisations de l’assurance chômage, CSG, CRDS, impôt sur le revenu et, très certainement, futur impôt Covid-19.

Il en va de même pour les impôts sur les revenus du capital. Ils prennent tour à tour la forme d’un impôt sur les intérêts des prêts, sur les coupons obligataires, sur les dividendes.

Ils ponctionnent aussi les plus-values.

De façon plus subreptice et perverse, ils prennent aussi la forme de l’impôt sur les sociétés : comme les sociétés ne sont finalement qu’un complexe nœud de contrats et comme un contrat ne paie pas d’impôt, il est quasiment impossible de déterminer qui des salariés, des actionnaires, des clients et des fournisseurs s’en acquitte. Mais il est certain que les actionnaires paient une part non négligeable de cet impôt.

Enfin, il y a aussi les impôts sur la « fortune » – tour à tour impôt sur les grandes fortunes (IGF), impôt de solidarité sur la fortune (ISF), impôt sur la fortune immobilière (IFI) – qui est l’expression ultime de l’arbitraire fiscal et que nous laisserons de côté pour l’instant.

DÉTOURS DE PRODUCTION

Un autre problème, plus subtil et donc moins souvent évoqué, des impôts sur les revenus du capital est leur influence sur la structure de production.

Cette dernière est l’état du capital et de ses emplois à un instant donné.

Le capital physique (machines, bâtiments, terrains) ou humain (connaissances, savoir-faire) n’est utile que parce qu’une plus grande quantité de ce dernier permet de produire une plus grande quantité de biens par unité de temps de travail.

Pour expliquer l’existence d’investissements et le rôle du capital, l’économiste autrichien Eugen von Böhm-Bawerk (1851-1914) avait noté que tout bien peut être produit de multiples façons.

Celles, rudimentaires, qui requièrent peu de capital sont peu productives.

D’autres, évoluées, requièrent de larges investissements qui consomment du temps de travail et des moyens qui sont consacrés à la production de machines qui ne relèvent pas immédiatement de la production de biens de consommation. Un des rôles de l’entrepreneur est de détourner des ressources pour rendre le travail le plus productif possible à terme. L’entrepreneur est un créateur de « détours de production » pour utiliser la célèbre expression de Böhm-Bawerk.

Le but visé est une plus grande quantité de biens de consommation à terme. Ce terme est en fait décidé par la rareté du capital et par le prix relatif des biens futurs en termes de biens présent, c’est-à-dire le taux d’intérêt net d’impôt.

C’est la rareté du capital qui limite les détours de production et donc la productivité marginale du travail à un instant donné. À long terme, la croissance économique – qui n’est jamais que l’augmentation de la quantité de biens produite par unité de travail – résulte entièrement de l’allongement des détours de production par l’entrepreneur.

Il n’y a pas de meilleure preuve des théories de Böhm-Bawerk que l’histoire des micro-processeurs : cette histoire n’est qu’une course effrénée vers des usines (fabs ou foundries) toujours plus onéreuses qui produisent des transistors toujours moins chers.

La structure du capital est en fait conditionnée par l’ensemble des détours de production à un instant donné : les impôts sur les revenus du capital, en abaissant la valeur des biens futurs en termes de biens présents, raccourcissent ces détours de production.

Cette structure du capital est fragile : elle est une balance hétérogène entre des projets faiblement capitalistiques et des projets extrêmement capitalistiques, comme, par exemple, les centrales nucléaires ou les fabs de circuits intégrés (qui vont coûter jusqu’à 20 milliards d’euros dans le futur proche).

Lorsque l’on augmente les impôts sur les revenus du capital, on change la structure du capital, rendant de fait les projets capitalistiques relativement moins rentables.

C’est d’ailleurs la raison pour laquelle les cycles économiques n’affectent pas pareillement tous les secteurs mais c’est une discussion pour un autre jour…

HÉTÉROGÉNÉITÉ DES CONTRIBUABLES

Compte tenu des préférences des individus, les distorsions introduites par l’impôt apparaîtront comme plus ou moins importantes.

Cela s’explique par le fait que même si l’impôt augmente très fortement le coût d’opportunité pour un individu de poursuivre une certaine activité, il est fort possible que la poursuite de cette activité par rapport à d’autres activités possibles reste relativement plus intéressante.

En d’autres termes, même si les réactions de certains individus étaient faibles quant à une modification du niveau de l’impôt cela ne signifierait pas que l’impôt a un faible coût pour eux.

Ceci est vrai parce que l’impôt affecte non seulement les masses comptables mais aussi ce que les économistes appellent le surplus du consommateur et le surplus du producteur : nous ne participons pas à des échanges marchands simplement par goût pour les interactions sociales. Nous échangeons – par exemple deux euros pour du pain – parce que nous préférons certains biens à d’autres dans une quantité donnée à un instant donné.

Par exemple, si nous échangeons deux euros pour un pain, c’est bien parce que ce pain vaut au moins deux euros dans notre esprit. Peut-être 2,40 euros. Si nous avions été prêts à payer un bien 2,40 euros mais que nous l’avons eu pour « seulement » 2 euros, notre surplus du consommateur – notre gain psychologique connu de nous seuls – est de 40 centimes.

De son côté, le boulanger retire de l’échange un surplus du producteur.

EFFETS EMPIRIQUES ?

L’impôt, lorsqu’il pèse sur un échange, entre deux biens (comme la taxe à la valeur ajoutée) ou entre le présent et le futur (comme l’impôt sur les revenus du capital), affecte ces surplus de nature subjective que nous tirons de l’échange.

Nous ne calculerions jamais ces valeurs même si nous y mettions la meilleure volonté : elles sont par essence d’ordre psychologique.

Est-ce à dire qu’il est impossible de constater certains effets des impôts sur les revenus du capital d’un point de vue empirique ? C’est une question à laquelle nous chercherons à répondre par la suite.

Aucun commentaire:

Publier un commentaire