Cette Note économique a été préparée par Olivier Rancourt, économiste à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Peu d’entreprises soulèvent autant les passions que les géants du numérique, généralement appelés GAFA (Google, Amazon, Facebook, Apple) ou GAFAM (si on inclut Microsoft). C’est surtout leurs profits qui sont critiqués. En effet, même si « faire payer les riches » n’est pas une politique économique saine(1), certains pays cherchent désormais à combler leurs déséquilibres budgétaires et à couvrir les coûts de promesses électorales en augmentant les taxes sur les entreprises numériques.

C’est dans cet ordre d’idées que le gouvernement canadien a annoncé son intention de surtaxer des entreprises numériques(2) à partir de 2024. Inspirée, entre autres, d’une mesure similaire en France(3), la taxe, communément appelée « taxe GAFA », serait une surtaxe de 3 % sur les revenus des entreprises numériques. Cette proposition a déjà été critiquée(4), et de nouvelles informations sur ce projet de loi montrent à quel point elle serait néfaste pour le Canada. D’une part, cette idée se base sur une fausseté selon laquelle ces entreprises ne paieraient pas leur « juste part ». D’autre part, elle finirait simplement par nuire à l’économie canadienne en prenant la place d’autres réformes qui pourraient, elles, aider notre économie.

De « l’uniformisation des règles » à « elles ne paient pas leur juste part »

Le débat sur la taxation des entreprises numériques a déjà fait couler beaucoup d’encre au Canada durant la dernière décennie. Il tire son origine de la discussion sur la mise en place d’une « taxe Netflix » obligeant l’entreprise en question à prélever les taxes de vente sur les biens numériques(5). La discussion s’est imposée dans le débat public à la suite de la campagne électorale fédérale de 2015. Tant le Parti conservateur que le Parti libéral et le Nouveau Parti démocratique s’étaient alors prononcés contre l’application de cette taxe.

Cette promesse des partis avait pour effet de maintenir une fiscalité distincte pour les entreprises numériques, alors que le débat se déplaçait de plus en plus vers l’idée d’établir un cadre fiscal commun entre elles et les entreprises non numériques « traditionnelles », avec toutefois des moyens différents pour y arriver. Bien que certains aient suggéré de diminuer le fardeau fiscal pour tous(6), le gouvernement fédéral a finalement décidé d’obliger les entreprises numériques à percevoir la TPS en 2021(7).

Le gouvernement Trudeau est revenu à la charge avec un projet de taxe sur les services numériques (TSN) qui correspondrait à 3 % des recettes brutes des entreprises ayant un revenu total annuel de 750 millions d’euros et un revenu canadien de plus de 20 millions de dollars annuellement. Les revenus visés sont ceux provenant de services de marché et de publicité en ligne ainsi que les services de médias sociaux et de données d’utilisateurs(8).

La TSN a été proposée en attendant la mise en place d’un accord multilatéral pour une taxation « acceptable » des multinationales, dont les GAFA(9). Cet accord piloté par certains pays de l’OCDE vise à répondre aux critiques selon lesquelles certaines multinationales ne payaient pas suffisamment d’impôt dans les pays où ils généraient des profits(10). L’objectif de cet accord est donc de mettre fin à la concurrence fiscale entre les pays et de forcer les multinationales ayant un chiffre d’affaires de plus de 750 millions d’euros à payer un impôt minimum de 15 % dans les pays où elles font affaire(11).

La TSN serait censée rester en place jusqu’à l’application de l’accord international. Le gouvernement fédéral a déclaré son appui à cet accord en voulant ainsi mettre fin au « moins-disant fiscal » et forcer les grandes entreprises à payer leur « juste part »(12).

Une solution à un problème inexistant

Le premier problème de la TSN, c’est que les prémisses sur lesquelles elle se base sont fausses. Lorsqu’on regarde les investissements des entreprises numériques dans l’économie canadienne et les ententes conclues avec elles, il est difficile d’argumenter de bonne foi qu’elles ne paient pas leur « juste part ». Outre l’impossibilité de quantifier objectivement ce qu’est une « juste part », le taux d’imposition moyen des GAFA sur 5 et 10 ans est plus élevé que celui des autres grandes entreprises du TSX 30 et du TSX 60 canadiens(13). Les grandes entreprises numériques paient donc plus que leur soi-disant « juste part ».

Non seulement paient-elles plus que les autres entreprises, mais le taux d’imposition effectif des GAFA est déjà supérieur au taux de 15 % proposé par l’accord. Que ce soit sur une période de 5 ou de 10 ans, leur taux d’imposition effectif est de 24 %(14). La TSN viendrait donc rajouter une taxe pour atteindre un objectif qui l’est déjà.

De plus, depuis une dizaine d’années, le fardeau fiscal et réglementaire s’appliquant aux entreprises numériques et aux entreprises « traditionnelles » canadiennes a été uniformisé. Il n’y a donc aucune bonne raison de surtaxer les GAFA.

Pourtant, la TSN pénalise arbitrairement les entreprises numériques, généralement étrangères, puisqu’elles ont eu plus de succès au cours de la dernière décennie. Cette taxe ne ferait en réalité que nuire à l’économie numérique canadienne, que les différents gouvernements souhaitent par ailleurs stimuler.

Une taxe dommageable pour l’économie numérique et ses utilisateurs

Ce qui s’est passé en France après la mise en place d’une taxe similaire permet d’entrevoir certains problèmes qu’engendrerait la TSN au Canada.

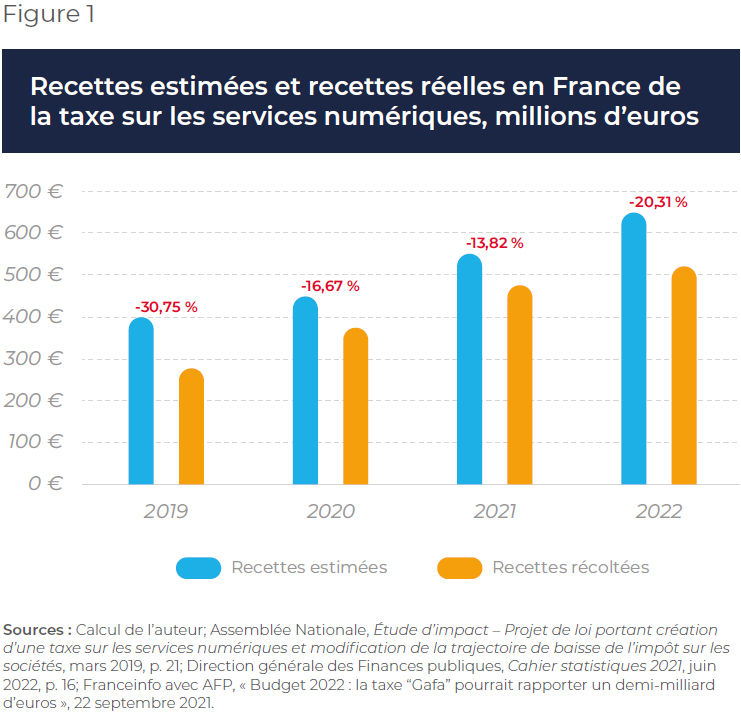

Tout d’abord, si l’objectif du gouvernement fédéral est surtout de renflouer ses caisses, il faut noter que l’un des problèmes de la taxe en France a été d’en surestimer les recettes (voir la Figure 1). En effet, chaque année depuis la mise en place de la taxe, celles-ci ont été plus basses que ce qu’on prévoyait, la surestimation pouvant aller jusqu’à 30 %. Le gouvernement canadien estime pouvoir obtenir 3,4 milliards de dollars sur cinq ans grâce à cette taxe(15). La situation française laisse croire que les recettes réelles pourraient s’avérer bien moindres.

Cette perte de revenu est toutefois faible si on la compare à la perte économique qu’occasionnera la TSN. Pour l’évaluer, il faut observer les répercussions des taxes similaires en Europe, en particulier en France puisque cette taxe est calquée sur la taxe française. Une fois la taxe GAFA mise en place en France, les prix ont augmenté de 2 % pour les clients de Google et de 3 % pour les clients d’Apple et d’Amazon(16).

Or, il est important de comprendre que les clients directs des entreprises numériques sont les entreprises ou les particuliers canadiens qui voient du coup leur facture gonfler. Même pour les plateformes gratuites, la taxe se répercute sur les entreprises qui paient pour des annonces, et par la suite sur leurs propres clients, soit l’ensemble de la population canadienne.

Il est possible de calculer la perte économique et le surcoût causés par la TSN. Il faut cependant noter que le calcul de cette perte n’inclura pas la diminution de l’activité économique due à la plus faible destruction créatrice et à la moindre innovation dans les secteurs de l’économie canadienne qui en résulteraient. Les conséquences économiques réelles seraient plus élevées à long terme, car la mesure pénaliserait l’innovation chez les entreprises numériques, en diminuant le profit marginal de n’importe quel investissement.

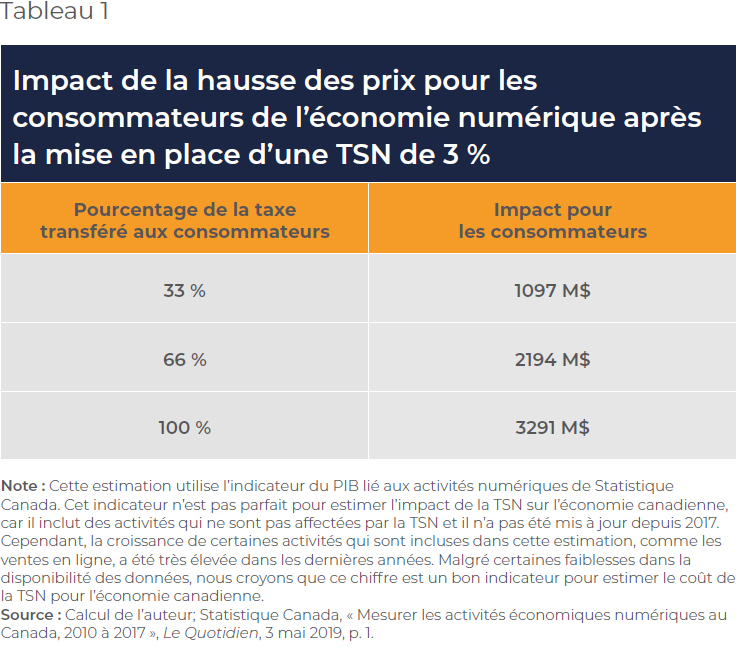

Le Tableau 1 donne une estimation de la hausse des coûts pour les consommateurs une fois la TSN mise en place, selon trois scénarios. Les trois scénarios représentent un transfert de 33 %, de 66 % et de 100 % de la taxe vers les consommateurs, soit une hausse des prix de 1 %, de 2 % et de 3 % respectivement. Le montant provient d’une estimation de la valeur ajoutée de l’industrie numérique au Canada, ce qui inclut le commerce électronique, les produits livrés par voie numérique, les logiciels et les services de soutien(17). Cette estimation ne prend pas en compte la perte d’investissement et de productivité liée à cette baisse de profits ni la baisse de la demande des services liée à cette hausse de prix.

Si la hausse des prix suivait celle pour Google en France, elle équivaudrait à plus de deux milliards de dollars par année pour l’économie numérique canadienne(18). Même dans un scénario optimiste où seulement 33 % de la taxe est transférée aux consommateurs, il s’agit d’une perte de plus d’un milliard de dollars annuellement. Si l’on considère une hausse des prix similaire à celle d’Apple ou d’Amazon en France, où la taxe est entièrement passée aux consommateurs, on entrevoit alors une perte de près de 3,3 milliards de dollars par année, avant même de considérer les pertes en investissement et en productivité qui, en cascade, affecteront tous les secteurs économiques. Ces coûts pour les consommateurs canadiens seraient alors presque l’équivalent des revenus espérés sur cinq ans de la taxe, soit 3,4 milliards de dollars(19).

Bien que ces pertes pour le reste de l’économie canadienne, au-delà du secteur numérique, soient plus difficiles à quantifier, elles seront bien réelles, poussant les prix de la plupart des biens et services à la hausse. La TSN risque ainsi de prendre effet alors que l’on connaît une reprise de l’inflation à des niveaux qu’on n’a pas connus depuis plusieurs décennies. On voit ici encore un leitmotiv de la taxation : ce sont les consommateurs qui paient les hausses de taxe(20).

Enfin, comme en France, il est fort probable que des entreprises canadiennes se retrouvent affectées par la TSN et se voient punies pour leurs succès. En France, la taxe a été appliquée à des entreprises à la fine pointe de l’économie du numérique, comme Criteo ou Leboncoin(21).

Statistique Canada estimait en 2021 que les entreprises canadiennes tiraient 398 milliards de dollars de la vente en ligne(22). En moyenne, les grandes entreprises canadiennes déclaraient 79 millions de dollars de recettes brutes du commerce électronique, ce qui est beaucoup plus élevé que le seuil de la TSN de 20 millions de dollars au Canada. Ce chiffre n’inclut pas non plus les services de publicité en ligne, de médias sociaux ou de données d’utilisateurs, qui sont les autres secteurs visés par la TSN. Il serait contre-productif de vouloir surtaxer nos « champions » numériques canadiens, qui auront sans doute plus de mal que les GAFA à refiler la facture à leurs propres clients.

L’économie numérique est, il ne faudrait pas l’oublier, une source d’innovation pour l’économie canadienne. Elle est une grande source de destruction créatrice, et il est important de se rappeler les gains qu’elle entraîne. Même si des entreprises traditionnelles canadiennes perdent des parts de marché et des revenus lorsque des entreprises numériques arrivent sur le marché et leur font concurrence, les clients d’affaires et le consommateur final ont accès à un meilleur service. Le Canada, globalement, en ressort donc gagnant. Un excellent exemple de cette relation complexe est la publicité : une annonce sur Google ou Facebook peut viser un public cible d’une façon beaucoup plus efficace que les médias traditionnels(23).

Il ne faut pas de TSN

En définitive, la mise en place d’une TSN ne serait pas bénéfique pour les Canadiens. Elle entraînerait des coûts directs de plus de 2 milliards de dollars pour l’économie canadienne, en plus d’une hausse significative des coûts de tout investissement futur dans le numérique au Canada. Cette taxe n’est pas justifiée lorsqu’on observe les faits : les entreprises numériques sont déjà imposées autant, si ce n’est plus que les autres grandes entreprises.

Même si l’accord international sur la taxation n’est pas mis en place d’ici 2024, la TSN n’a pas de raison d’être. Les coûts élevés pour les entreprises et la population canadiennes ne sont pas justifiables, avec ou sans accord. Il faut lever la menace qui pèse sur les entreprises canadiennes dès que possible pour diminuer l’incertitude qui plombe l’innovation canadienne.

Si le gouvernement souhaite améliorer la compétitivité des entreprises traditionnelles, il est préférable de diminuer leur fardeau réglementaire, comme cela a été suggéré(24). Cela permettrait de diminuer les répercussions négatives des taxes et réglementations sur l’économie canadienne, en plus d’augmenter la compétitivité des entreprises canadiennes à l’international et de stimuler l’innovation et la croissance économique.

Il est normal de vouloir s’assurer que les entreprises canadiennes et les multinationales aient un cadre fiscal et réglementaire commun. Il ne faut cependant pas que ce désir serve à justifier des mesures protectionnistes ou à augmenter le poids de la réglementation ou de la fiscalité sur les Canadiens. La TSN proposée ne va que nuire aux Canadiens, et non résoudre des problèmes inexistants.

Références

- Valentin Petkantchin et Nathalie Elgrably-Lévy, « Manger les riches » : ne risque-t-on pas de s’étouffer?, IEDM, Cahier de recherche, septembre 2022, p. 7.

- Ici Radio-Canada, « Ottawa va taxer les GAFA, mais seulement à compter de 2024 », Ici Radio-Canada, 1er janvier 2022.

- Louis Blouin, « Ottawa veut forcer les géants du web à percevoir la TPS dans “les prochains mois” », Ici Radio-Canada, 11 décembre 2019.

- Nicolas Marques, Peter St. Onge, et Gaël Campan, Imposition des géants technologiques – Pourquoi le Canada ne doit pas suivre le contre-exemple français, IEDM, Cahier de recherche, janvier 2020, p. 9.

- Chris Hall, « Why are politicians still terrified of taxing Netflix? », CBC News, 16 mai 2019.

- Mathieu Bédard, « Netflix : régler le problème d’équité en réduisant le fardeau fiscal », Huffington Post, 5 octobre 2017.

- David Friend, « Netflix adding GST/HST to Canadians’ bills starting Canada Day », Global News, 2 juin 2021.

- Ministère des Finances Canada, Loi de la taxe sur les services numériques, 14 février 2022.

- Idem.

- Ali Bekhtaoui, « Entente entre 136 pays sur un taux fixé à 15 % », La Presse, 8 octobre 2021.

- OCDE, « Déclaration sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l’économie », 8 octobre 2021.

- Agence France-Presse, « Taxation des multinationales : accord à 136 pays avec un taux fixé à 15 % », Ici Radio-Canada, 8 octobre 2021.

- Nicolas Marques, Peter St. Onge, et Gaël Campan, op. cit., note 4, p. 17-18.

- Ibid., p. 16.

- Mélanie Meloche-Holubowski, « Plus de taxes… pour les plus riches », Ici Radio-Canada, 19 avril 2021.

- Nicolas Jaimes, « Google répercute la taxe Gafa sur ses tarifs en France », Journal du Net, 3 mars 2021.

- Statistique Canada, « Mesurer les activités économiques numériques au Canada, de 2010, à 2017 », Le Quotidien, 3 mai 2019, p. 4.

- Calculs de l’auteur; Ibid.

- Mélanie Meloche-Holubowski, op. cit., note 15.

- Valentin Petkantchin et Nathalie Elgrably-Lévy, op. cit., note 1, p. 38.

- Le Figaro et AFP agence, « La taxe Gafa concerne 26 entreprises en France », 20 mars 2019.

- Statistique Canada, « Technologie numérique et utilisation d’Internet, 2021 », Le Quotidien, 13 septembre 2022.

- Thomas Urbain, « Comment Netflix et Disney vont chambouler le monde de la publicité », La Presse, 25 septembre 2022.

- Michel Kelly-Gagnon, « Should Netflix Be Regulated as a Traditional Canadian Broadcaster? », Huffington Post, 12 septembre 2014; Michel Kelly-Gagnon, « Taxing Netflix Is Not the Only Way to Level the Digital Playing Field », Huffington Post, 17 mars 2015.

Aucun commentaire:

Publier un commentaire