Cette Note économique a été préparée par Guillaume Tremblay, chercheur associé à l’IEDM, en collaboration avec Olivier Rancourt, économiste à l’IEDM. La Collection Énergie de l’IEDM vise à examiner l’impact économique du développement des diverses sources d’énergie et à réfuter les mythes et les propositions irréalistes qui concernent ce champ d’activité important.

En juillet 2022, le gouvernement canadien a publié un document de travail proposant des mécanismes pour plafonner les émissions de gaz à effet de serre (GES) d’ici 2030(1). Parmi eux figure un système de plafonnement et d’échange (« cap-and-trade ») qui limiterait les émissions du secteur pétrolier et gazier, considéré isolément du reste de l’économie.

Or, une telle politique, si elle était mise en place, entraînerait vraisemblablement une baisse de la production, ce qui aurait pour effet de réduire les revenus des entreprises du secteur et leurs investissements en nouvelles technologies de captage du carbone, diminuant paradoxalement les chances d’atteindre la carboneutralité à l’horizon 2050.

Une nouvelle réglementation pour un secteur déjà fortement réglementé

Le secteur pétrolier et gazier se divise en trois segments. Le premier est celui en amont, souvent appelé « exploration et production »; il se charge de trouver et d’extraire le pétrole et le gaz. Vient ensuite le segment intermédiaire, qui s’occupe du transport par pipelines, et finalement, celui en aval, responsable du raffinage du pétrole et de la distribution du gaz naturel(2).

Le gouvernement justifie la décision d’appliquer un plafonnement des émissions de GES exclusivement au segment en amont par ses fortes émissions des GES. Celles-ci représentent 84 % des émissions de l’ensemble du secteur pétrolier et gazier, qui est le secteur le plus émetteur de l’économie canadienne, et 23 % de toutes les émissions du pays(3).

Le gouvernement reconnaît que l’industrie pétrolière et gazière a déjà considérablement réduit ses émissions de GES. Les entreprises d’extraction de pétrole des sables bitumineux ont en effet réduit de 33 % leurs GES par baril produit depuis 1990. Elles assurent aussi plus de la moitié des investissements dans la transition énergétique au Canada(4) et l’atteinte de la carboneutralité.

Selon le gouvernement fédéral, des mesures supplémentaires seraient néanmoins nécessaires pour atteindre les objectifs ambitieux de réduction de GES de 40 % en 2030 par rapport à 2005(5).

Or, l’industrie pétrolière et gazière est déjà soumise à plusieurs règlements sur les émissions de GES, tels que le règlement sur le méthane(6), le règlement sur les combustibles propres(7) et le programme de tarification du carbone fédéral(8).

La mise en place du nouveau système de plafonnement et d’échange(9) des émissions de GES s’ajouterait donc à un fardeau réglementaire déjà imposant. Mais une telle application à un seul secteur isolément du reste de l’économie irait également à l’encontre de la logique de fonctionnement d’un système de plafonnement et d’échange.

À quoi sert un système de plafonnement et d’échange?

Un système de plafonnement et d’échange est un mécanisme qui crée un « marché » artificiel pour déterminer le prix d’un polluant ou d’un bien indésirable, dans ce cas-ci les GES(10). Les pouvoirs publics, incapables de déterminer quelles entreprises et quelles technologies arriveront à diminuer les émissions, se contentent de fixer un plafond. Ils octroient ensuite des permis d’émissions(11) aux différentes entreprises, majoritairement au moyen de ventes aux enchères. Le but étant de réduire les émissions au fil du temps, ils diminuent périodiquement ce plafond.

Contrairement à une taxe sur le carbone où il y a certitude sur le prix, mais incertitude sur le taux de réduction des GES, un système de plafonnement et d’échange offre aux décideurs politiques la certitude de la trajectoire des émissions, mais rend l’évolution des prix hautement incertaine pour l’ensemble des acteurs économiques(12).

En plafonnant la quantité du gaz à émettre et en laissant le prix s’ajuster en continu par une multitude d’échanges dans toute l’économie, on crée en réalité une sorte de « marché » pour le polluant qu’on cherche à réduire. Une fois le marché fonctionnel, il devient un facteur de production coûteux. L’entreprise doit soit acheter un permis si elle n’en possède pas, soit s’en passer en trouvant un substitut au polluant.

Les émissions des entreprises doivent correspondre, dans l’ensemble, au nombre de permis à leur disposition. Si elles veulent augmenter leur production, elles doivent donc acheter des permis supplémentaires à d’autres entreprises du même secteur ou d’autres secteurs de l’économie ou adopter une nouvelle technologie qui permet de réduire la quantité de polluant pour le même niveau de production.

L’ensemble du système repose sur la possibilité, voire la nécessité d’échanges multiples entre les entreprises, de préférence provenant de tous les secteurs économiques, permettant ainsi une réduction du polluant par celles pour lesquelles il est le moins coûteux de le faire. De plus, la possibilité de profiter de la vente des permis représente une incitation à innover et à investir dans de nouvelles technologies d’atténuation et de diminution du polluant(13).

Pour qu’un système de plafonnement et d’échange soit optimal, il est donc impératif qu’il offre la possibilité d’échanger des permis. Or, cette possibilité pourrait s’avérer fortement réduite si le plafonnement est appliqué à un seul secteur, pris isolément du reste de l’économie(14).

En effet, pour que les entreprises achètent et vendent des permis entre elles, elles doivent avoir des conditions de coûts et de production différentes. Si elles avaient toutes accès aux mêmes technologies d’atténuation, elles n’auraient aucune raison d’échanger des permis. C’est pourquoi une des conditions primordiales pour favoriser les échanges est que les entreprises participantes aient des coûts d’atténuation hétérogènes(15), condition plus facile à satisfaire si les entreprises appartiennent à des secteurs différents.

Le fait d’isoler le secteur pétrolier et gazier, comme le propose le gouvernement fédéral, va donc à l’encontre du fonctionnement optimal d’un système de plafonnement et d’échange des permis d’émissions de GES (le « polluant ») et peut se traduire par des baisses de production.

Un marché trop restreint

Si la proposition était adoptée, elle créerait un marché artificiel beaucoup trop restreint caractérisé par une faible diversité des coûts d’atténuation, puisqu’il exclurait les entreprises d’autres secteurs totalisant plus du trois quarts des émissions de GES canadiennes(16).

Pourtant, une molécule de CO2 libérée dans l’atmosphère par le secteur pétrolier et gazier n’a pas plus de potentiel de réchauffement climatique qu’une molécule de CO2 émise par une voiture à essence ou lors d’un procédé industriel tel que la production d’acier et de ciment. Si l’objectif ultime est la réduction de la concentration atmosphérique de GES, il n’est d’aucune importance de quel secteur économique provient cette réduction. Il est donc illogique de considérer le secteur pétrolier et gazier seul et isolément du reste de l’économie canadienne.

Il n’est pas certain non plus qu’on trouve dans les prochaines années des substituts aux combustibles fossiles pour alimenter en énergie la machinerie nécessaire à l’exploration et à l’extraction du pétrole et du gaz naturel. Le souhait du gouvernement canadien que l’industrie puisse électrifier la machinerie et utiliser des combustibles à faible teneur en carbone dans le processus de production pourra donc difficilement se réaliser.

En effet, en dépit des 5416 milliards investis dans la transition énergétique depuis 2004(17), les combustibles fossiles représentent toujours 84 % de l’énergie primaire utilisée mondialement(18). Les solutions technologiques pour diminuer les émissions de GES à grande échelle, elles aussi, se font rares(19). À titre d’exemple, les technologies de captage, d’utilisation et de stockage du carbone (CUSC), considérées comme incontournables pour la transition énergétique et la réduction de GES(20), sont loin d’être déployées à une échelle suffisante pour avoir un impact significatif à court terme. En effet, il est estimé qu’un horizon temporel de 7 à 10 ans est nécessaire pour qu’un projet de CUSC se concrétise(21). La majorité des nouveaux projets entamés aujourd’hui ne contribueraient donc pas aux réductions de GES avant 2030.

L’homogénéité relative des coûts d’atténuation des émissions de GES des entreprises d’un seul secteur, combinée à l’absence de technologies et de substituts disponibles, diminue grandement le potentiel d’achat et de vente de permis dans un système de plafonnement et d’échange limité au secteur pétrolier et gazier seulement.

Les entreprises de ce secteur risquent toutes de se retrouver dans une situation où elles ont besoin de permis pour produire, mais où aucune n’est prête à en vendre. Ainsi, un système de plafonnement et d’échange limitant le nombre d’échanges potentiels pourrait facilement se transformer en un simple système de plafonnement sans échange, ce qui entraînerait nécessairement une baisse de la production si le plafond d’émissions descend trop rapidement, avec plusieurs conséquences économiques néfastes.

Impacts économiques d’une baisse de la production

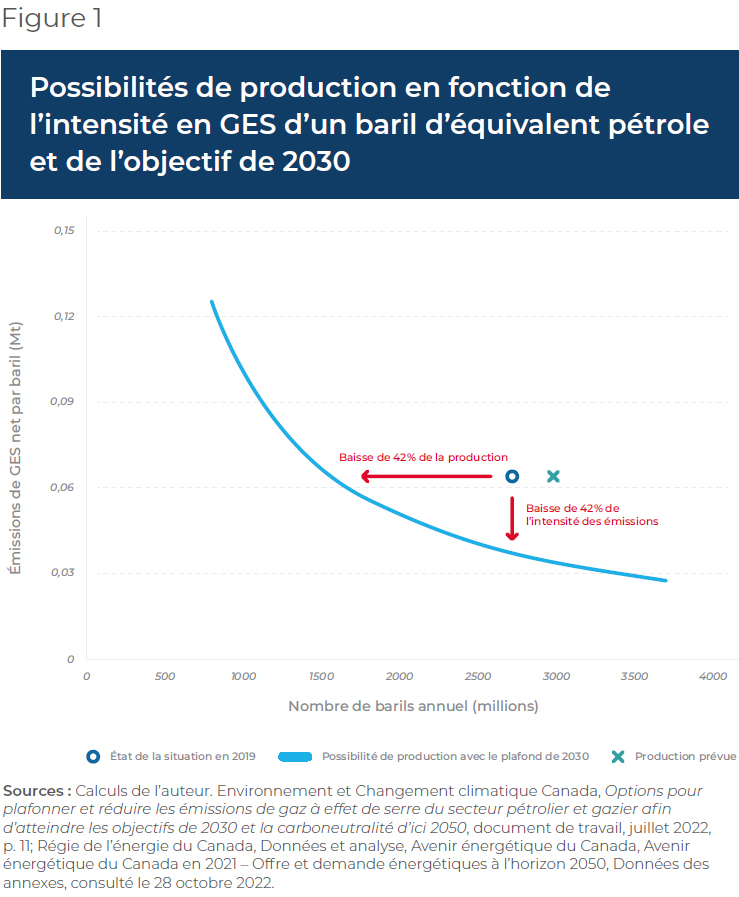

Si le gouvernement décide d’aller de l’avant et d’imposer un système de plafonnement et d’échange ne concernant que l’industrie du pétrole et du gaz, il est fort probable que le plafond correspondra à ce qui a été proposé dans le Plan de réduction des émissions 2030, soit 42 % sous les niveaux de 2019 pour l’ensemble du secteur(22). Si la même réduction était appliquée au segment en amont visé par la proposition fédérale, son plafond d’émissions serait d’environ 100 mégatonnes (Mt) en 2030(23).

Cela signifie que, pour maintenir le niveau de production de 2019, le secteur devra réduire son intensité en GES, soit les émissions découlant de la production d’un baril d’équivalent pétrole, de 42 % pour respecter le plafond. Alternativement, dans le cas où aucune nouvelle réduction de l’intensité des GES ne s’avère possible d’ici 2030, l’industrie devra de fait réduire sa production de 42 %. Une augmentation de la production de pétrole et de gaz ne serait possible qu’en cas de réduction de l’intensité en GES de plus de 42 %, et plus la réduction dépasserait ce montant, plus le secteur serait en mesure d’augmenter sa production.

La Figure 1 illustre toutes les combinaisons possibles de production en fonction de l’intensité en GES d’un baril et du plafond de 100 Mt en 2030. On pourrait par exemple produire 2500 millions de barils d’équivalent pétrole (Mbep) avec une intensité en GES de 0,04 tonne par baril, mais si celle-ci demeurait à 0,063 tonne, seulement 1572 millions de barils seraient autorisés à être mis sur le marché(24).

Selon les projections conservatrices du gouvernement dans un plan tenant compte de la baisse de la demande mondiale pour les carburants fossiles en raison de la transition énergétique, la production canadienne de pétrole devrait néanmoins augmenter de 18 % entre 2020 et 2030, alors que celle de gaz naturel devrait diminuer de 3 %(25). La production canadienne passerait donc de 2710 Mbep en 2019 à 2969 Mbep en 2030(26).

Afin de respecter le plafond proposé en 2030 avec une production prévue de 2969 Mbep, l’intensité en GES d’un baril d’équivalent pétrole devra diminuer encore plus, soit de 47 % par rapport au niveau de 2019(27). Par conséquent, toute amélioration de l’intensité en GES d’un baril inférieure à 47 % se traduirait par une production plus basse que prévue.

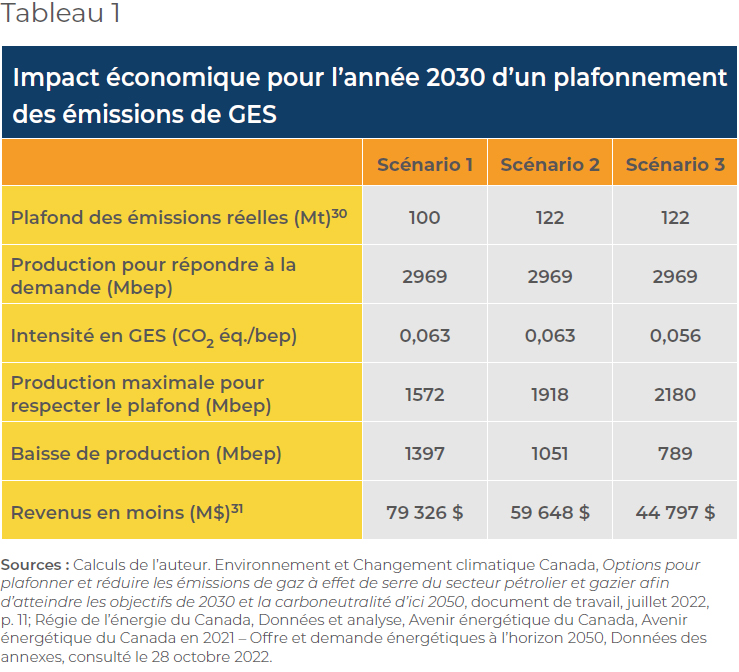

Afin de calculer l’impact économique d’un potentiel plafonnement des émissions de GES avec une production de 2969 Mbep en 2030, nous avons retenu trois scénarios (voir le Tableau 1) :

- Scénario 1 : Aucune nouvelle réduction de l’intensité en GES ne s’avère possible d’ici 2030.

- Scénario 2 : Ce scénario tient compte des objectifs déjà annoncés par l’Alliance nouvelles voies, regroupement des six plus gros exploitants des sables bitumineux au Canada, soit de réduire les émissions de GES de 22 Mt d’ici 2030 à l’aide de différentes technologies(28). Nous postulons que les 22 Mt seront éliminées avec le CUSC, ce qui permettrait une hausse concrète du plafond d’émissions de 100 à 122 Mt.

- Scénario 3 : L’industrie réussit à réduire son intensité en GES de 12 % d’ici 2030(29), soit au même rythme qu’entre 2005 et 2020, en plus des 22 Mt annoncées par l’Alliance nouvelles voies.

Dans le scénario 3, nous estimons qu’au mieux, l’impact sera une diminution des revenus de l’industrie pétrolière et gazière de 44,8 milliards de dollars pour la seule année 2030. Dans le scénario 1, la diminution serait de plus de 79 milliards de dollars. Des pertes économiques considérables additionnelles pourraient aussi survenir avant 2030, en fonction de la vitesse à laquelle le plafond est abaissé.

Il y aurait donc assurément une diminution des exportations vers nos partenaires commerciaux, qui se verraient contraints de compenser le manque d’approvisionnement canadien en important du pétrole et du gaz d’autres pays. De plus, la baisse de la production est telle qu’elle pourrait équivaloir à la totalité de nos exportations annuelles actuelles de pétrole(32).

En plus de mettre en péril notre sécurité énergétique et celle de nos partenaires, la réduction des GES à l’échelle mondiale sera nulle, et il y aurait peut-être même une augmentation, si la production étrangère de remplacement est faite dans des conditions d’émissions plus importantes de GES par baril.

Enfin, les baisses de production risquent de priver les compagnies canadiennes des fonds nécessaires pour effectuer des investissements dans les nouvelles technologies et l’atteinte de la carboneutralité en 2050. Il est estimé que d’ici là, près de 1000 milliards de dollars devront être investis dans des installations de CUSC(33), et que la capacité mondiale de ces installations devra être multipliée par 140(34).

Conclusion

Selon le gouvernement canadien, l’atteinte des objectifs de 2030 aura un impact minimal sur le PIB, soit « considérablement inférieur à la révision annuelle moyenne du PIB d’une année à l’autre »(35). Or, notre analyse montre que ce n’est pas le cas. Dans ses ambitions de réduire les GES d’ici 2030, le gouvernement fédéral doit éviter de provoquer une baisse prématurée de la production de pétrole ou de gaz, car cela risquerait non seulement de déstabiliser toute l’économie, mais aussi de menacer l’atteinte de l’objectif de carboneutralité en 2050.

Références

- Environnement et Changement climatique Canada, Options pour plafonner et réduire les émissions de gaz à effet de serre du secteur pétrolier et gazier afin d’atteindre les objectifs de 2030 et la carboneutralité d’ici 2050, document de travail, juillet 2022.

- Ibid., p. 8.

- Calculs de l’auteur. Ibid., p. 19 et 9.

- Ibid., p. 12 et 14.

- Ibid., p. 6.

- Gouvernement du Canada, Environnement et ressources naturelles, Pollution et gestion des déchets, Registre de la Loi canadienne sur la protection de l’environnement, Règlement canadien sur le méthane dans le secteur du pétrole et du gaz en amont, 23 avril 2018.

- Gouvernement du Canada, Environnement et ressources naturelles, Pollution et gestion des déchets, Sources de pollution et prévention, Gestion de la pollution, Règlement sur les carburants : textes, guides et déclarations, Règlements sur les combustibles propres, 7 juillet 2022.

- Gouvernement du Canada, Environnement et ressources naturelles, Changements climatiques, Plan climatique canadien, Tarification de la pollution par le carbone, Les systèmes de tarification de la pollution par le carbone au Canada, Fonctionnement de la tarification du carbone, 8 août 2022.

- La décision à savoir si un système de plafonnement et d’échange ou une taxe sera appliqué sera dévoilée au début de 2023.

- Richard Schmalensee et Robert Stavins, « Learning from Thirty Years of Cap and Trade », Resources, 16 mai 2019.

- Le terme « allocation » peut aussi être utilisé.

- Alice Lépissier et Owen Barder, « A Global Carbon Tax or Cap-and-Trade? Part 1 : The Economic Arguments », Center for Global Development, 8 septembre 2014.

- Cletus C. Coughlin et Lesli S. Ott, « Regulating Carbon Emissions: The Cap-and-Trade Program », Federal Reserve Bank of St. Louis, 1er octobre 2009.

- Gernot Wagner, « Cap-and-Trade Principles », dans Encyclopedia of Energy, Natural Resource, and Environmental Economics, 2013.

- Richard G. Newell et Robert N. Stavins, « Cost Heterogeneity and the Potential Savings from Market-Based Policies », Journal of Regulatory Economics, vol. 23, no 1, 2003, p. 44.

- Calculs de l’auteur. Environnement et Changement climatique Canada, op. cit., note 1.

- Calculs de l’auteur. Bloomberg NEF, « Energy Transition Investment Trends 2022 », janvier 2022, p. 6.

- Hannah Ritchie, Max Roser et Pablo Rosado, « Energy », OurWorldInData.org, 2020.

- International Energy Agency, Energy Technology Perspectives 2020 – Special Report on Clean Energy Innovation, 2020, p. 11-12.

- International Energy Agency, Energy Technology Perspectives 2020 – Special Report on Carbon Capture Utilization and Storage, 2020, p. 18.

- Global CCS Institute, Global Status of CCS 2021, octobre 2021, p. 12.

- Environnement et Changement climatique Canada, Plan de réduction des émissions pour 2030 : prochaines étapes du Canada pour un air pur et une économie forte, 2022, p. 10.

- Soit une réduction de 42 % par rapport aux 172 Mt émises par le secteur pétrolier et gazier en amont en 2019. Calculs de l’auteur. Environnement et Changement climatique Canada, op. cit., note 1, p. 11.

- 99,76 Mt / 0.063.

- Calculs de l’auteur. Régie de l’énergie du Canada, Données et analyse, Avenir énergétique du Canada, Avenir énergétique du Canada en 2021 – Offre et demande énergétiques à l’horizon 2050, Données des annexes, consulté le 28 octobre 2022.

- Calculs de l’auteur. Environnement et Changement climatique Canada, op. cit., note 1, p. 11; Régie de l’énergie du Canada, ibid.

- Un plafond d’émissions de 99,76 Mt / une production de 2969 Mbep = une intensité en GES de 0,034 tonne par baril, soit une diminution de 47 % par rapport à l’intensité en GES de 0,063 tonne par baril en 2019.

- Environnement et Changement climatique Canada, op. cit., note 1, p. 14‑15.

- Ibid., p. 11.

- Le fait de retirer 22 Mt de GES de l’atmosphère à l’aide du CUSC permettrait à l’industrie de produire 122 Mt de GES tout en respectant le plafond de 100 Mt.

- Basé sur la projection du gouvernement canadien d’un baril de Western Canadian Select à 56,77 $ en 2030. Régie de l’énergie du Canada, op. cit., note 25.

- La moyenne des exportations de pétrole des trois dernières années est de 1111 millions de barils. International Energy Agency, Crude oil net exports in Canada, 2000-2020, 26 octobre 2022.

- Global CCS Institute, op. cit., note 21.

- Calcul de l’auteur. Ibid.

- Environnement et Changement climatique Canada, op. cit., note 22, p. 230.

Aucun commentaire:

Publier un commentaire