Quel impact de l’incertitude générée par la pandémie ? Troisième volet de notre mini série sur la crise sanitaire analysée du point de vue libéral de l’école autrichienne en économie.

Vous pouvez lire la premiere partie de l’article ici et la seconde partie de l’article ici.

INCERTITUDE ET DEMANDE DE MONNAIE

Nous terminons cette première partie de notre travail par une réflexion sur l’impact de l’incertitude générée par la pandémie car, nous le verrons, elle a permis de favoriser encore davantage des politiques d’intervention fiscale et, surtout, monétaire si laxistes qu’elles n’ont pas leurs pareilles dans l’histoire ; elles représentent une grande menace et auront, très probablement, de graves conséquences après la pandémie.

En principe, l’impact d’une pandémie sur l’incertitude et donc sur la demande de monnaie peut osciller entre deux extrêmes opposés : d’un côté, le cas d’une pandémie comme la peste bubonique de Florence au XIVº siècle si bien décrite par Boccace dans Le Décaméron et si grave qu’elle créa chez une grande partie de la population, plus que de l’incertitude, la certitude que ses jours étaient comptés et que, par conséquent, son espérance de vie s’était considérablement réduite.

On comprend qu’en de telles circonstances la demande de monnaie s’effondre et que celle-ci perde une bonne partie de son pouvoir d’achat alors que personne ne veut se défaire de biens et prêter de services dont la production a chuté et que la plupart des gens désirent consommer le plus vite possible.

Le cas de pandémies comme celle d’aujourd’hui présente pour nous plus d’intérêt ; elles sont beaucoup moins graves et, quoique la vie de la majorité de la population ne soit pas en danger, l’incertitude cependant s’accentue sensiblement, surtout durant les premiers mois, à propos de l’extension, l’évolution et la rapidité de la contagion et de ses effets économiques et sociaux.

Comme les soldes de trésorerie constituent le moyen par excellence de faire face à l’incertitude inévitable de l’avenir, parce qu’ils permettent aux acteurs économiques et aux économies domestiques de laisser toutes leurs options ouvertes et de pouvoir ainsi s’adapter très rapidement et facilement à n’importe quelle circonstance future, on peut comprendre que l’augmentation normale de l’incertitude liée à la pandémie actuelle ait été accompagnée d’une augmentation simultanée de la demande de monnaie et, donc, toutes circonstances égales, de son pouvoir d’achat.

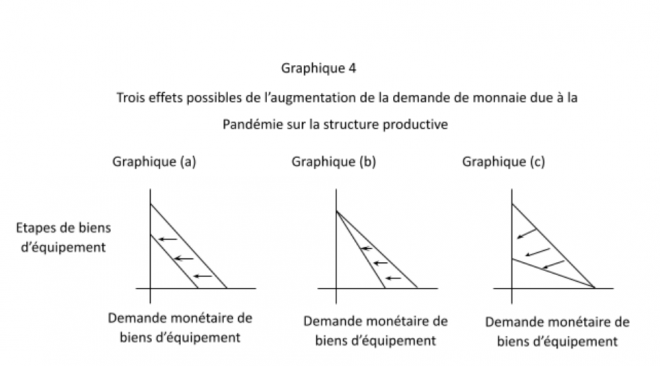

Cet effet peut s’observer (graphique 4) sur nos schémas triangulaires de structures productives pour ce qui est de la demande monétaire ; on relève un mouvement uniforme à la gauche de l’hypoténuse correspondante, si le taux de préférence temporelle ne se modifie pas (graphique “a”), ou bien des mouvements à gauche avec plus d’investissement relatif (si les soldes de trésorerie s’accumulent et la consommation diminue, graphique “b”), ou avec plus de consommation relative (si la monnaie nouvelle s’accumule en vendant des biens d’équipement et des actifs financiers, mais sans que la consommation se réduise, graphique “c”) :

Même si théoriquement n’importe lequel de ces trois résultats est possible, il est très probable que dans les circonstances actuelles il y ait eu combinaison, notamment des situations décrites dans (a) et (b).

Ils se seront donc superposés à ceux que nous avons déjà analysés et reproduits sur les graphiques des paragraphes précédents et dans lesquels, pour simplifier, nous n’avons pas tenu compte des effets dérivés de l’augmentation possible de la demande de monnaie que, maintenant, nous avons prise en compte dans notre analyse.

TROIS CONSÉQUENCES DE L’INCERTITUDE ET DE LA DEMANDE DE MONNAIE

Trois considérations importantes s’imposent à propos de l’augmentation de l’incertitude et de la demande de monnaie dérivées de la pandémie.

Premièrement, l’augmentation de l’incertitude (et augmentation simultanée de la demande de monnaie) est temporaire et d’une durée relativement courte, car elle tendra à s’inverser dès qu’apparaîtront les espoirs d’amélioration lorsqu’on apercevra le “bout du tunnel”.

Ainsi, et sans attendre la fin du cycle de la pandémie (d’environ deux ans) il y aura un retour progressif aux niveaux “normaux” d’incertitude et les mouvements décrits aux graphiques “a”, “b” et “c” s’inverseront en sorte que la structure productive retrouve, du point de vue monétaire, sa situation première.

Deuxièmement, dans la mesure où les nouveaux soldes monétaires s’accumulent avec la diminution de la demande de biens de consommation (graphiques “a” et “b”) – et il est certain que cela arrive pour les secteurs les plus touchés par les restrictions de mobilité (tourisme, hôtellerie, etc.) – cette moindre demande monétaire de biens de consommation tendra à laisser un stock important invendu.

Celui-ci permettra de faire face tant au ralentissement de leur production dû aux inévitables goulots d’étranglement et au confinement plus ou moins sévère de leurs producteurs, qu’à la demande liée au besoin de consommer de tous ceux qui ont cessé totalement ou partiellement de travailler pendant les premiers mois de la pandémie.

L’augmentation de la demande de monnaie remplit donc une fonction importante d’adaptation face au choc de l’offre que produit le confinement obligatoire sur la production des biens de consommation ; on évite ainsi que leurs prix relatifs flambent au préjudice des couches les plus larges de la population.

Il convient de signaler, en troisième et dernier lieu, que l’incertitude peut augmenter encore, et même se prolonger au-delà du strict nécessaire et de ce que la pandémie aurait généré à elle seule, en raison de l’interventionnisme monétaire et fiscal de gouvernements et banques centrales ; ceux-ci, sans nul doute et comme nous le verrons au troisième paragraphe, peuvent créer un climat supplémentaire de méfiance entrepreneuriale qui entrave la reprise rapide du marché et gêne le processus entrepreneurial de retour à la normalité.

On pourrait même voir ainsi se reproduire le processus pervers de feedback ou rétroaction que j’ai étudié en détail dans mon article sur « The Japanization of the European Union1« et dans lequel l’injection massive d’offre monétaire et réduction à zéro des taux d’intérêt par les banques centrales ne produit pas d’effets appréciables sur l’économie ; elle s’auto-frustre car l’augmentation simultanée de la demande monétaire due au nul coût d’opportunité du maintien de la liquidité et, surtout, à l’augmentation supplémentaire d’incertitude que créent les politiques de réglementation économique, de blocage des réformes structurelles en instance, d’augmentation des impôts, d’interventionnisme et de pagaille fiscale et monétaire, la rend stérile.

A suivre

- Jesús Huerta de Soto, “The Japanization of the European Union”, https://mises.org/wire/japanization-european-union

Aucun commentaire:

Publier un commentaire