Cette Note économique a été préparée par Maria Lily Shaw, chercheuse associée à l’IEDM. La Collection Santé de l’IEDM vise à examiner dans quelle mesure la liberté de choix et l’entrepreneuriat permettent d’améliorer la qualité et l’efficacité des services de santé pour tous les patients.

Nous sommes actuellement dans une période de profonde réflexion sur l’organisation du système de santé. La pandémie ayant exposé les lacunes substantielles du système, la population québécoise fait preuve d’une plus grande ouverture d’esprit quant au rôle du secteur privé dans la prestation de soins de santé. Ce rôle ne peut toutefois s’élargir de façon importante si les compagnies d’assurance ne peuvent offrir à la population la possibilité de souscrire une assurance maladie duplicative, une pratique qui est présentement interdite au Québec et dans plusieurs autres provinces canadiennes. Si cette interdiction n’est pas levée, il sera impossible pour un marché d’assurance maladie duplicative d’émerger, et l’accès aux services assurés offerts dans des cliniques privées demeurera difficile, sauf pour ceux qui peuvent se permettre de payer le coût total de l’intervention(1).

La fonction principale d’une assurance maladie duplicative dans des systèmes de santé publics comme celui du Canada est de fournir aux individus qui le souhaitent une couverture de remplacement pour des soins déjà couverts par le régime d’assurance maladie de l’État québécois (RAMQ). Les individus sont libres de souscrire ou non une telle assurance, selon leurs besoins. La police d’assurance duplicative peut alors servir de mode de paiement pour des soins offerts dans des établissements privés de santé. En date de janvier 2023, on compte par exemple au Québec plus de 600 médecins et spécialistes dits non participants(2) qui offrent des services en dehors du régime public.

Bien qu’il ne soit pas possible de prévoir la réponse des compagnies d’assurance à une éventuelle levée de l’interdiction, il est raisonnable de penser qu’elles pourraient lancer ce nouveau produit par l’entremise des assurances collectives offertes par les employeurs. Les entreprises pourraient de leur côté décider d’offrir un tel bénéfice à leurs employés. Dans un contexte de pénurie de main-d’œuvre comme celui d’aujourd’hui, ce bénéfice pourrait servir d’outil pour attirer les travailleurs.

Les listes d’attente sont coûteuses

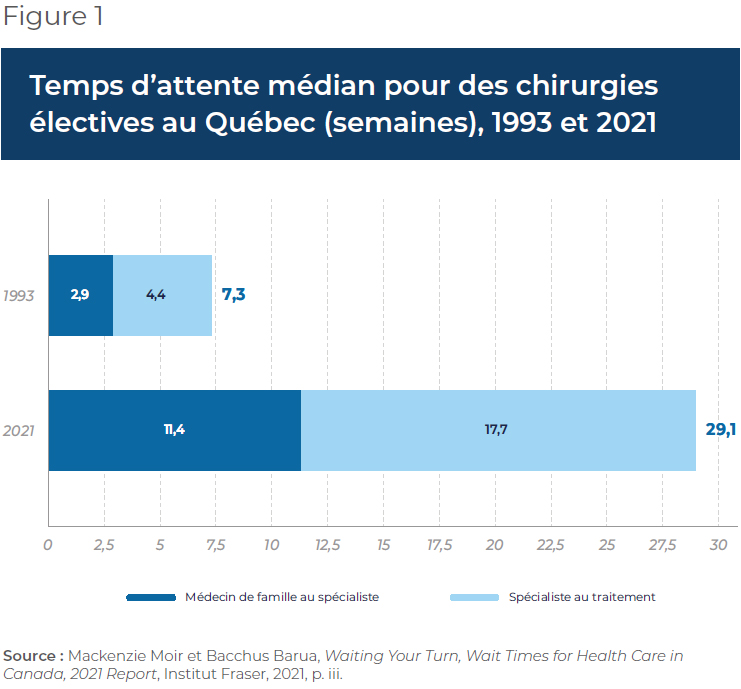

Le bénéfice potentiel d’une assurance maladie couvrant des services déjà offerts par le système public devient évident lorsque ce système n’arrive pas à fournir les soins dans un délai raisonnable. En date de janvier 2023, on retrouvait plus de 159 000 Québécois en attente d’une chirurgie. De ce nombre, 34 % attendaient depuis plus de 6 mois(3). Un peu plus de 50 % des patients sur la liste attendaient une chirurgie d’un jour(4), une intervention mineure qui ne nécessite qu’une demi-journée d’admission au centre hospitalier(5). Pour ce qui est du temps d’attente médian pour les chirurgies électives, 50 % des Québécois sur la liste attendaient plus de 29 semaines avant de se faire opérer(6) (voir la Figure 1), soit trois semaines de plus que le temps d’attente recommandé(7).

Dans un tel contexte, un patient verrait l’avantage de se procurer une assurance pour pouvoir se faire soigner plus rapidement par un médecin du secteur privé. Pour certains patients(8), attendre plusieurs mois peut engendrer des coûts importants et gruger leurs économies puisqu’ils sont incapables de travailler. N’oublions pas non plus la douleur physique que ces personnes dans beaucoup de cas doivent endurer avant l’opération.

Le temps d’attente au Québec pour des chirurgies électives ne date pas d’hier, et s’est allongé de plus de 20 semaines depuis 1993. En 1999(9), le délai avant une opération a même été l’une des raisons ayant motivé un procès mené devant la Cour supérieure du Québec(10), l’affaire Chaoulli, qui durera plus de cinq ans. Le jugement final a été rendu par la Cour suprême du Canada en 2005.

L’affaire Chaoulli : interdire l’assurance maladie duplicative est inconstitutionnel

Les appelants, le Dr Jacques Chaoulli et un patient en attention d’une chirurgie, George Zeliotis, contestaient la validité des articles de loi qui interdisent aux compagnies d’assurance de vendre une assurance maladie duplicative aux Québécois, à savoir l’article 11 de la Loi sur l’assurance-hospitalisation (LAH) et l’article 15 de la Loi sur l’assurance maladie (LAM)(11). Ils alléguaient que cette interdiction prive les résidents du Québec d’un accès aux services de santé et viole leur droit constitutionnel à la vie, à la liberté et à la sécurité de la personne.

Plus précisément, ils ont soutenu que cette interdiction portait atteinte à l’intégrité de la personne(12), car elle pouvait conduire à des dommages physiques et psychologiques en raison de l’incapacité chronique du système public à fournir des soins dans un délai raisonnable. Sans cette restriction, ont-ils soutenu, les patients confrontés à de longues attentes pour des procédures médicalement nécessaires dans le système public pourraient obtenir des soins plus rapides dans le secteur privé, payés avec leur assurance duplicative.

La Cour suprême du Canada a statué que l’interdiction par le Québec de souscrire une assurance maladie duplicative était en effet inconstitutionnelle. Sur la base des preuves fournies, la Cour a conclu qu’il n’y avait « aucun lien véritable entre l’interdiction de souscrire une assurance maladie et l’objectif de maintien d’un système de santé public de qualité(13) ». Pourtant, comme nous le verrons, cette interdiction demeure au Québec, sauf pour trois exceptions.

Les juges ont appuyé leur raisonnement sur le fait que la plupart des pays d’Europe occidentale parviennent à maintenir des systèmes publics performants tout en accordant à leur population la liberté de souscrire une assurance duplicative. Il y a aussi des provinces canadiennes qui n’interdisent pas, du moins formellement, la vente de telles assurances maladie. Comme la Cour l’a déclaré, « [m]ême si on [tient] pour acquis que la prohibition des assurances privées peut contribuer à préserver l’intégrité du système, la variété des mesures mises en place par les différentes provinces démontre qu’une telle mesure est loin d’être la seule à laquelle un État peut recourir(14). » De plus, rien n’indique que les systèmes de santé dans les quatre provinces canadiennes qui offrent la possibilité aux compagnies d’assurance de vendre des polices d’assurance maladie duplicative souffrent d’un manque d’intégrité.

La situation de l’assurance maladie au Québec aujourd’hui

La décision Chaoulli n’a malheureusement pas mené à la libéralisation de l’assurance maladie privée que les appelants avaient espérée. En effet, l’article 11 de la LAH, l’un des articles que les appelants contestaient, est demeuré presque inchangé depuis la décision de la Cour suprême. Quant à l’article 15 de la LAM, qui a également été jugé inconstitutionnel, il a été modifié pour permettre aux compagnies d’assurance d’offrir une assurance maladie duplicative pour seulement trois procédures spécifiques :

- Une arthroplastie-prothèse totale de la hanche,

- Une arthroplastie-prothèse totale du genou,

- Une extraction de la cataracte avec implantation d’une lentille intraoculaire.

Selon la réglementation actuelle, le contrat d’assurance doit couvrir le coût de tous les services préopératoires et postopératoires et de tous les services de réadaptation et de soutien à domicile résultant de la chirurgie. Cependant, cette police d’assurance ne peut être utilisée comme mode de paiement que dans des centres médicaux spécialisés (CMS) dits non participants(15), qui ne sont plus qu’au nombre de 23 dans la province en date de janvier 2023(16). Voilà qui restreint considérablement l’intérêt pour les assureurs d’offrir une telle couverture et explique pourquoi un marché d’assurance maladie duplicative ne s’est pas développé au Québec, même pour ces trois opérations.

Il y a toutefois une possibilité d’élargir cette courte liste, puisque selon l’article 15.1 de la LAM, le gouvernement a le pouvoir d’inclure d’autres actes médicaux s’il le souhaite(17). En réalité, la prohibition pourrait aussi tout simplement être levée, car la Loi canadienne sur la santé (LCS) n’interdit pas comme telle l’assurance maladie privée duplicative(18). Autrement dit, la LCS n’empêche pas les provinces d’introduire des réformes qui permettraient l’émergence d’un marché d’assurance privée pour des services déjà inclus dans leurs régimes publics d’assurance maladie. Les provinces qui ont choisi d’instaurer des dispositions législatives interdisant l’achat d’une assurance duplicative vont en fait au-delà de ce que la LCS exige. Le Québec, lui, le fait en invoquant que de telles mesures seraient nécessaires pour maintenir l’intégrité du système de santé et « pour garantir que la quasi-totalité des ressources en santé existant au Québec soient à la disposition de l’ensemble de la population québécoise(19) ».

Les obstacles à l’assurance maladie duplicative

Le Québec et les autres provinces qui empêchent l’émergence d’un marché pour l’assurance maladie duplicative sont parmi les derniers du monde industrialisé à le faire. Et ils persistent malgré des cas de jurisprudence, comme l’affaire Chaoulli, qui ont remis en question la constitutionnalité de cette interdiction.

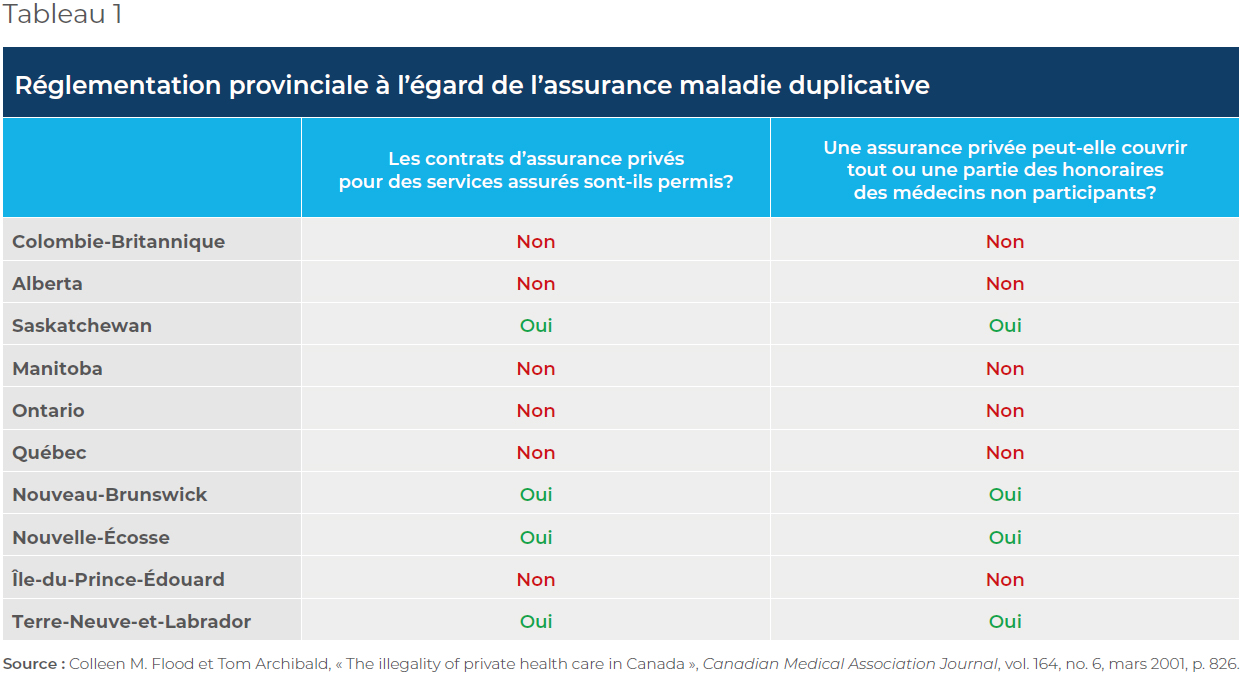

La Saskatchewan, la Nouvelle-Écosse, le Nouveau-Brunswick et Terre-Neuve-et-Labrador n’interdisent pas formellement aux compagnies d’assurance d’offrir une assurance maladie privée duplicative(20) (voir le Tableau 1). Il s’agit également d’une pratique bien établie dans plusieurs pays à haut revenu de l’OCDE dotés d’un système de santé public et universel.

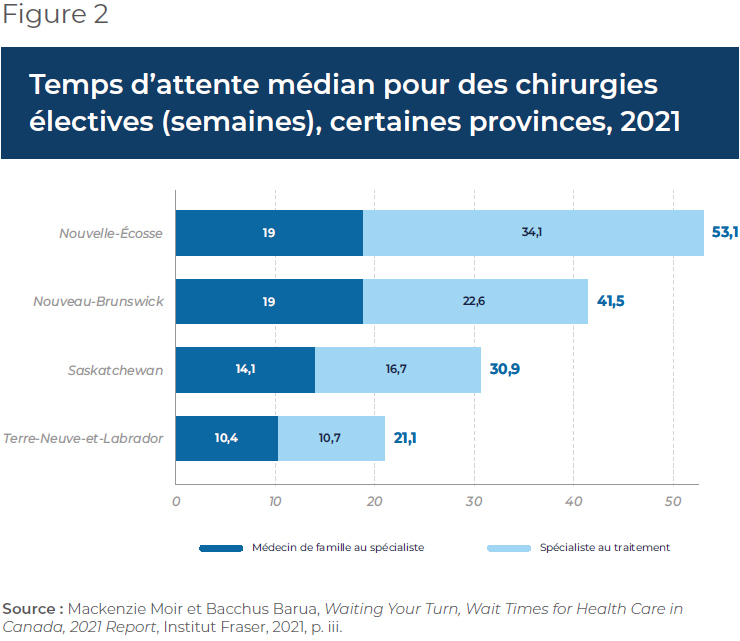

Dans ces quatre provinces, les patients des médecins non participants ont le droit de substituer la couverture privée à la couverture publique. Cependant, malgré les longues listes d’attente(21) (voir la Figure 2), le marché de l’assurance maladie duplicative dans ces quatre provinces ne s’est pas non plus développé, pour plusieurs raisons.

Tout d’abord, il existe d’autres obstacles réglementaires qui limitent la possibilité pour la population d’utiliser une assurance duplicative, notamment l’interdiction touchant à la facturation libre et à la prohibition de la pratique mixte. En effet, en Nouvelle-Écosse, les médecins non participants peuvent seulement facturer à leurs patients un montant égal ou inférieur à celui que le médecin recevrait du régime public, sans quoi c’est illégal(22). Il n’y a donc pas d’incitation financière, pour les médecins de la Nouvelle-Écosse, à pratiquer dans le secteur privé.

Le Nouveau-Brunswick, Terre-Neuve-et-Labrador et la Saskatchewan, quant à eux, permettent aux médecins de facturer aux patients un montant supérieur à ce qu’ils recevraient dans le système public. Les patients peuvent ensuite utiliser une assurance privée duplicative comme mode de paiement pour couvrir en totalité ou en partie les coûts des services rendus par des médecins non participants, peu importe le montant de la facture. Ainsi, les médecins de trois des dix provinces canadiennes peuvent facturer les honoraires qu’ils souhaitent, ce qui crée un environnement de pratique médicale plus propice au secteur privé et au développement d’un marché d’assurance maladie duplicative.

Malgré cette plus grande liberté de facturation, ces trois provinces connaissent d’autres obstacles réglementaires qui entravent le développement du marché des assurances duplicatives, nommément l’interdiction touchant la pratique mixte. Six des dix provinces ont inclus dans leurs textes législatifs une interdiction aux médecins d’être rémunérés à la fois par des fonds publics et privés pour des soins couverts par le régime provincial(23). Il s’agit d’un frein au développement de la médecine privée : les cliniques privées ne peuvent pas recruter de médecins (participants ou non) à temps partiel, puisque les médecins participants ne peuvent recourir à la pratique privée sans se retirer en premier lieu formellement du système public. L’interdiction de la pratique mixte restreint par le fait même le développement d’un marché d’assurance duplicative en limitant le potentiel d’offre de service et en réduisant le nombre de médecins pouvant accepter une telle assurance comme mode de paiement.

Puisque l’interdiction de la pratique mixte existe également au Québec, si ce dernier devait lever les interdictions qui touchent actuellement l’assurance maladie privée duplicative, les polices souscrites auprès d’assureurs ne pourraient tout de même couvrir que des services offerts par des médecins non participants.

Outre les aspects réglementaires, une autre raison qui pourrait expliquer pourquoi un marché d’assurance maladie duplicative ne s’est pas développé en Saskatchewan est que depuis 2010(24), le gouvernement provincial subventionne couramment des chirurgies déléguées au secteur privé afin de réduire les listes d’attente et la pression sur les hôpitaux publics. Ainsi, au moment de recevoir les soins dont il a besoin, un patient pourrait être envoyé dans un hôpital public ou dans une clinique privée spécialisée, sans frais additionnels. Cette façon de faire, bénéfique tant pour le patient que pour les contribuables étant donné que les opérations réalisées dans des cliniques privées coûtent jusqu’à 45 %(25) moins cher que dans les établissements publics, réduit le besoin de se procurer une assurance maladie duplicative. Les patients sont donc potentiellement déjà satisfaits du temps d’attente, et les compagnies d’assurance ne voient alors pas l’intérêt d’offrir un produit qui viendrait concurrencer la couverture gouvernementale en situation de (quasi) monopole.

Enfin, il y a des raisons démographiques qui peuvent expliquer cette absence. En effet, le nombre d’habitants dans ces provinces n’est peut-être pas suffisant pour qu’une compagnie d’assurance considère le marché comme intéressant et veuille offrir une telle couverture. Même si 45 % de la population de chacune de ces provinces souhaitait souscrire une assurance maladie duplicative, soit un taux équivalent à celui qu’on retrouve en Australie, pays avec le plus haut taux de souscription à une telle assurance parmi les pays de l’OCDE(26), cela ne représenterait ici que 1,5 million de personnes(27), comparativement à plus de 11 millions de personnes en Australie(28).

Même si certaines circonstances découragent le développement d’un marché de l’assurance maladie duplicative dans les provinces qui ne l’interdisent pas, les autres provinces devraient suivre leur exemple en permettant qu’un tel marché se développe un jour. L’absence de l’interdiction dans les quatre provinces nommées précédemment joue effectivement un rôle important en laissant la liberté à l’assurance duplicative d’émerger un jour si la situation des soins dans le système public se détériore ou si les préférences individuelles en matière de soins changent et le justifient.

Le Québec en particulier aurait intérêt à lever la prohibition étant donné ses longues listes d’attente, qui ne se sont pas améliorées dans les dernières années. N’oublions pas que la décision Chaoulli a établi que ces listes d’attente mettaient en danger le bien-être des patients.

Outre-mer, on retrouve bon nombre de pays dotés d’un système de santé public et universel qui n’interdisent pas l’achat ou la vente d’assurance maladie duplicative, dont la Suède, l’Irlande, le Portugal, l’Allemagne, le Royaume-Uni, les Pays-Bas, le Danemark et l’Australie(29). L’Australie est un exemple particulièrement pertinent pour le Québec puisque ce pays a introduit des mesures visant à inciter sa population à souscrire une telle assurance.

Le cas australien est un exemple à suivre

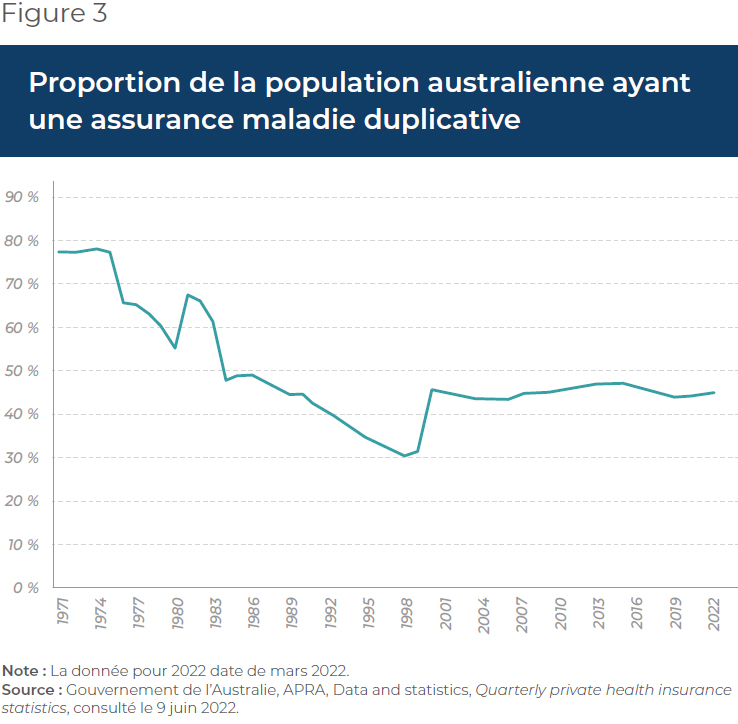

L’assurance maladie duplicative est permise en Australie depuis les années 1970(30). En septembre 2022, 45 % des Australiens possédaient une assurance maladie duplicative(31), et selon un sondage de 2021, la population australienne se montrait plutôt satisfaite (73,7 %) de sa couverture d’assurance(32).

S’il est vrai que la proportion d’Australiens possédant une assurance maladie duplicative est aujourd’hui élevée, ça n’a pas toujours été le cas. Cette proportion a décliné pendant plusieurs années, principalement en raison de l’introduction de Medicare(33), avant que le taux d’inscription ne connaisse une croissance à partir de 1999 (voir la Figure 3). C’est à ce moment que le gouvernement a mis en place presque simultanément trois mesures visant à soit alléger le montant des primes à verser pour les assurés à court et à long terme, soit à simplement inciter certains groupes d’individus à souscrire une assurance maladie duplicative(34).

La première mesure est un rabais pouvant atteindre jusqu’à 32,8 %(35) du coût de la prime d’une police d’assurance maladie duplicative, une dépense fiscale atteignant plus de 6,7 milliards de dollars en 2021-2022(36). Le citoyen qui se procure une telle assurance se fait rembourser une partie du coût de la prime soit par l’intermédiaire de l’assureur, qui appliquera le rabais directement, ou par l’entremise d’un crédit d’impôt remboursable. Le montant du rabais que recevra l’assuré dépend de son âge, de son statut conjugal et de son revenu.

La deuxième mesure vise à encourager les plus jeunes à souscrire et à conserver une assurance maladie duplicative. Les personnes qui souscrivent une assurance maladie au début de leur vie d’adulte éviteront de payer une surcharge annuelle de 2 % pendant 10 ans à partir de l’âge de 31 ans(37).

La dernière mesure incitative est une surtaxe prélevée chez les individus ayant un revenu imposable supérieur à 90 000 $ pour une personne seule ou à 180 000 $ pour les familles(38) qui n’ont pas de police d’assurance maladie duplicative. Il s’agit du prélèvement d’une surtaxe variant entre 1 % et 1,5 % du revenu imposable qui sert ensuite à financer les soins de santé fournis par le gouvernement(39). Outre cette surtaxe, les assurances privées duplicatives offertes à la population australienne contribuent également au financement des activités du système de santé. En fait, pendant les dix dernières années, les assureurs privés représentaient en moyenne 8,3 % des dépenses totales en santé en Australie, soit 18 milliards de dollars en 2020-2021(40). Le marché des assurances duplicatives est donc un moyen d’augmenter les ressources financières globales consacrées au système de santé sans recourir aux deniers publics.

Les mesures prises par l’Australie indiquent sans ambiguïté que les décideurs politiques ont su reconnaître la contribution importante du secteur privé dans le système de santé. En fait, le soutien à l’assurance privée perdure depuis les années 1990, alors que le gouvernement nouvellement élu avait dit « [qu’il] percevait le secteur privé comme un complément vital à la viabilité à long terme de Medicare et du système hospitalier public(41). » Aujourd’hui, la population australienne abonde toujours dans le même sens, puisque 56 % des citoyens croient que le système de santé public ne serait pas en mesure de répondre à la demande supplémentaire si le système de santé privé était aboli, et ce, même si le financement actuellement accordé à celui-ci était transféré au secteur géré par le gouvernement(42). L’opinion populaire est appuyée par une étude qui a conclu que les mesures incitatives ont effectivement réduit la pression sur le système de santé public. Une part importante des patients (15 %) a été réorientée du secteur public vers le secteur privé en raison de l’adhésion à une assurance maladie duplicative(43).

Les politiques que le gouvernement a choisi de mettre en place assurent une équité d’accessibilité puisqu’elles permettent aux Australiens de la classe moyenne de se procurer une assurance duplicative, ce qui fait en sorte que ce n’est pas un produit réservé aux plus nantis.

Conclusions et recommandations

Alors que les décideurs politiques s’apprêtent à mettre en œuvre leur plan de réforme du système de santé québécois, un élément incontournable demeure absent : la levée de l’interdiction touchant la vente de contrats d’assurance maladie duplicative.

Toutefois, comme l’illustre la situation en Saskatchewan, en Nouvelle-Écosse, au Nouveau-Brunswick et à Terre-Neuve-et-Labrador, la simple levée de cette interdiction ne suffira pas pour qu’un marché d’assurance maladie duplicative se développe. Il faut également instaurer un environnement réglementaire qui rend la vente et l’achat d’une telle assurance attrayante, c’est-à-dire lever d’autres obstacles au développement du marché, tels que l’interdiction de la pratique mixte. Cela agrandirait le bassin de médecins pouvant accepter une assurance maladie duplicative comme mode de paiement ainsi que le nombre de cliniques où les patients pourraient utiliser leur police d’assurance, puisqu’un tel mode de paiement ne serait plus réservé aux CMS non participants.

En d’autres mots, il faut restructurer le réseau de soins de santé de façon à introduire une concurrence entre les fournisseurs de soins et réduire le pouvoir monopolistique que possède actuellement le gouvernement, sans quoi un système de santé parallèle ne pourra pas se développer et les Québécois ne connaîtront peut-être jamais un véritable élargissement de l’offre de soins de santé ni une amélioration de l’accessibilité des soins.

Dans l’éventualité d’une levée de l’interdiction, pour rendre plus accessible l’assurance maladie duplicative et inciter les citoyens à s’en procurer une, il sera incontournable d’en rendre l’achat déductible d’impôt, comme l’a fait l’Australie, ou bien de rendre déductibles d’impôt les dépenses d’entreprises consacrées à l’achat de telles polices d’assurance pour leurs employés. Autrement, ces types d’assurance demeureront seulement accessibles à une petite tranche de la population, ce qui découragera le développement d’un marché concurrentiel.

Enfin, comme l’a montré le cas Chaoulli, dans un contexte où persiste une incapacité récurrente du système public à livrer des soins médicalement requis à l’intérieur d’un délai raisonnable, interdire l’assurance maladie privée duplicative met en péril la santé physique et mentale de la population. Qui plus est, ces limitations briment la liberté de choix du patient et la liberté contractuelle des Québécois. Il est donc grand temps de livrer à la population québécoise un système de santé qui répond à ses besoins en lui permettant de souscrire une assurance maladie duplicative, comme l’ont fait tant d’autres pays industrialisés de l’OCDE.

Références

- Il s’agit ici de soins non-hospitaliers, c’est-à-dire des interventions qui ne nécessitent pas de passer au moins une nuit dans la clinique. Pour les soins hospitaliers, même les paiements en espèce sont interdits (voir « Réformes de la santé: Jusqu’où peut-on étirer l’élastique? », IEDM, avril 2003).

- Les médecins non participants ne peuvent pas être rémunérés par la RAMQ. Ce sont leurs patients qui les payent pour les soins qu’ils prodiguent. Régie de l’assurance maladie du Québec, Liste des professionnels de la santé non participants ou désengagés au régime de l’assurance maladie du Québec avec adresse de pratique au Québec, consultée le 11 janvier 2023.

- Ministère de la Santé et des Services sociaux, Accès aux services médicaux spécialisés, Sommaire en attente, consulté le 11 janvier 2023.

- Ministère de la Santé et des Services sociaux, Historique de la liste d’attente SIMASS au 31 mars par code de regroupement – 2011 à 2022. Données obtenues à la suite d’une demande d’accès à l’information.

- Gouvernement du Québec. Thésaurus de l’activité gouvernementale – chirurgie d’un jour, 2022.

- Mackenzie Moir et Bacchus Barua, Waiting Your Turn, Wait Times for Health Care in Canada, 2021 Report, Institut Fraser, 2021, p. iii.

- Pour la chirurgie de la cataracte, le délai recommandé est de 16 semaines. Pour une arthroplastie de la hanche ou du genou, c’est 26 semaines. Institut canadien d’information sur la santé, Les temps d’attente pour les interventions prioritaires au Canada, consulté le 22 juin 2022.

- Geneviève Pettersen, « Victime du délestage, il siphonne ses économies », Le Journal de Montréal, 18 février 2022.

- Marie-Claude Prémont, « L’affaire Chaoulli et le système de santé du Québec : cherchez l’erreur, cherchez la raison », Revue de droit de McGill, vol. 51, 2006, p. 173.

- Idem.

- Idem.

- Ibid., p. 175.

- Cour suprême du Canada, Chaoulli c. Québec, 2005, p. 854.

- Ibid., p. 833.

- Des CMS non participants sont des cliniques spécialisées où exercent exclusivement des médecins qui ne participent pas au régime d’assurance maladie du Québec.

- Ministère de la Santé et des Services sociaux, Professionnels, Permis, Obtention d’un permis de centre médical spécialisé (CMS), Liste des centres médicaux spécialisés ayant reçu un permis, consultée le 11 janvier 2023.

- Gouvernement du Québec, Loi sur l’assurance maladie, article 15.1, p. 18.

- Bacchus Barua, Jason Clemens et Taylor Jackson, Health Care Reform Options for Alberta, Institut Fraser, 2019, p. 24.

- Marie-Claude Prémont, op. cit., note 9, p. 174.

- Bruno Gagnon, The Chaoulli case and its impacts on public and private health insurance, Canadian Institute of Actuaries, 2018, p. 2.

- Institut canadien d’information sur la santé, Explorez les temps d’attente pour les interventions prioritaires au Canada, Tableaux de données, consulté le 22 juin 2022.

- Colleen M. Flood et Tom Archibald, « The illegality of private health care in Canada », Canadian Medical Association Journal, vol. 164, no 6, mars 2001, p. 828.

- Ibid., p. 826.

- Jeremy Simes, « Saskatchewan’s private surgery savings questioned », Regina-Leader Post, 22 avril 2022.

- Idem.

- Francesca Colombo et Nicole Tapay, « Private Health Insurance in Australia: A Case Study », Documents de travail de l’OCDE sur la santé, no 8, octobre 2003, p. 9-10.

- Calcul de l’auteure. Statistique Canada, Tableau 17-10-0009-01 : Estimations de la population, trimestrielles, 2022.

- Gouvernement de l’Australie, APRA, Data and statistics, Quarterly private health insurance statistics, consulté le 11 janvier 2023.

- Institut Fraser, Canadian health policy compared to other countries with universal care, consulté le 7 juin 2022; Irfan Dhalla, « Private Health Insurance: An International Overview and Considerations for Canada », Longwoods Review, vol. 5, no 3, 2007, p. 92.

- Francesca Colombo et Nicole Tapay, op. cit., note 26, p. 11.

- Gouvernement de l’Australie, op. cit., note 28.

- Martina Dolan, « Private Health Insurance in Australia Consumer Satisfaction Survey », About Health Transparency, 18 mars 2021.

- Medicare est le régime d’assurance maladie universel financé par l’État en Australie, géré par le département de la sécurité sociale du pays. Medicare est le principal moyen pour les citoyens australiens et les résidents permanents d’accéder à la plupart des services de santé en Australie.

- Francesca Colombo et Nicole Tapay, op. cit., note 26, p. 11.

- Gouvernement de l’Australie, Australian Taxation Office, Individuals, Medicare and private health insurance, Private health insurance plans, Income thresholds and rates for the private health insurance rebate, consulté le 9 juin 2022.

- Gouvernement de l’Australie, Budget Strategy and Outlook, Budget Paper No. 1, 2021-22, mai 2021, p. 172.

- Gouvernement de l’Australie, Australian Taxation Office, Individuals, Medicare and private health insurance, Private health insurance rebate, Lifetime health cover, consulté le 7 juillet 2022.

- Gouvernement de l’Australie, Australian Taxation Office, Individuals, Medicare and private health insurance, Medical levy surcharge, consulté le 9 juin 2022.

- Idem.

- Gouvernement de l’Australie, Australian Institute of Health and Welfare, Health Expenditure Australia 2020-21, dernière mise à jour le 23 novembre 2022, p. 34.

- Stephen Duckett et Kristina Nemet, The history and purposes of private health insurance, Grattan Institute, juillet 2019, p. 18.

- CHF Australia’s Health Panel, Results of Australia’s Health Panel survey on the private healthcare system, octobre 2021, p. 14.

- Agnes E. Walker et al., « Public policy and private health insurance: distributional impact on public and private hospital usage », Australian Health Review, vol. 31, no. 2, mai 2007, p. 1.

Aucun commentaire:

Publier un commentaire