Ce Point a été préparé par Krystle Wittevrongel, analyste en politiques publiques à l’IEDM, en collaboration avec Miguel Ouellette, directeur des opérations et économiste à l’IEDM. La Collection Environnement de l’IEDM vise à explorer les aspects économiques des politiques de protection de la nature dans le but d’encourager des réponses à nos défis environnementaux qui présentent le meilleur rapport coût-efficacité.

Les cibles d’émissions sont susceptibles de devenir plus ambitieuses à la suite de la prochaine Conférence des Nations Unies sur les changements climatiques (COP 26)(1). Comme il s’agit de la seule technologie actuellement disponible qui puisse produire des émissions négatives(2), le captage, l’utilisation et le stockage du carbone (CUSC) est un outil essentiel de la stratégie climatique du Canada. Le CUSC est reconnu par le gouvernement canadien et le secteur privé comme une occasion en or tant pour l’économie que pour la protection de l’environnement(3). Cependant, il convient d’accorder une attention particulière à l’élaboration des politiques publiques visant à encourager ces technologies de manière à ce qu’elles soient aussi efficaces que possible.

Un crédit d’impôt à l’investissement pour le CUSC

Le gouvernement fédéral instaurera en 2022 un crédit d’impôt à l’investissement pour le capital investi dans les projets de CUSC(4). Ce crédit sera disponible dans un éventail de sous-secteurs industriels et comprendra plusieurs types de projets dans le but d’accélérer l’adoption des technologies de CUSC et d’ainsi contribuer à la réduction des émissions de GES.

Les projets de récupération assistée du pétrole (RAP), qui consistent à injecter du dioxyde de carbone dans les gisements pétrolifères en exploitation pour améliorer l’efficacité de l’extraction des hydrocarbures, séquestrant 90 % à 95 % du CO2 ainsi injecté dans le sol(5), sont toutefois exclus. En d’autres mots, un projet de RAP qui implique une opération d’extraction de pétrole ne serait pas admissible au crédit dans sa forme proposée, même si le procédé permet de capter et de stocker le carbone de façon permanente et de réduire ainsi l’intensité globale en carbone du pétrole tout au long de son cycle de vie.

Quelques précisions s’imposent au sujet de la conception et de la mise en œuvre de ce crédit d’impôt. Premièrement, bien que celui-ci puisse être un levier environnemental efficace susceptible de stimuler l’innovation en matière de CUSC s’il est bien ciblé, l’exclusion des projets de RAP est injustifiée et arbitraire. Si le gouvernement du Canada souhaite progresser vers son objectif de carboneutralité, cette exception devrait être retirée. Deuxièmement, le crédit d’impôt devrait être remboursable. Bien que les crédits d’impôt non remboursables soient les plus répandus, ils tendent à favoriser les entreprises bien établies, leur valeur étant moindre ou nulle pour les nouvelles entreprises générant peu de revenus(6). Rendre le crédit d’impôt remboursable offrira des conditions équitables aux jeunes entreprises et à celles dont le revenu net est négatif ou fluctuant. L’adoption de ces recommandations permettrait de favoriser l’innovation sans pour autant que l’État désigne arbitrairement des gagnants et des perdants sur le marché.

Qu’en est-il du rendement?

Dans le cadre des consultations sur la conception du crédit d’impôt à l’investissement, le gouvernement fédéral posait la question suivante : « La conception du crédit d’impôt pourrait-elle encourager ou assurer une certaine norme de rendement? Par exemple, le montant de séquestration par dollar investi? »(7). Si un crédit d’impôt doit être lié au rendement, il serait plus logique de le déployer de manière distincte, plutôt que de le rattacher au crédit pour le capital investi dans le CUSC, ce qui aurait pour effet d’en compliquer et d’en alourdir la gestion. À cet égard, nous pourrions nous inspirer du crédit d’impôt 45Q aux États-Unis, lequel est fondé sur le rendement.

Considéré par plusieurs comme l’incitation la plus progressive en matière de CUSC, l’article 45Q prévoit un crédit d’impôt pour chaque tonne métrique d’oxyde de carbone captée par les installations et les projets admissibles, moyennant le respect d’un certain nombre de conditions(8). Le montant du crédit dépend de divers facteurs, dont la méthode de séquestration. Par exemple, si une cimenterie américaine émet 80 000 tonnes de CO2 par an, mais qu’elle en capte et en séquestre géologiquement 55 000, ses émissions nettes sont en fait de 25 000 tonnes, et elle bénéficierait d’un crédit d’impôt de plus de 1,7 million de dollars en 2020 au titre de cet effort(9).

Ce crédit d’impôt est d’ailleurs applicable aux projets de RAP. Il est estimé que la majorité des projets de CUSC demeureront des projets de RAP à court terme de manière à compenser les coûts de captage et à générer des revenus(10). La version canadienne de ce crédit d’impôt fondé sur le rendement devrait être arrimée à la taxe sur le carbone en tenant compte des émissions nettes. En d’autres termes, si le CUSC permet de réduire les émissions nettes d’une entreprise, mais que celles-ci demeurent positives, cela se traduirait simplement par une réduction du montant à payer pour la taxe sur le carbone. Mais si les émissions nettes sont réduites en deçà de zéro, le gouvernement fédéral devrait compenser l’entreprise par le biais d’un crédit d’impôt remboursable.

Un crédit d’impôt fondé sur le rendement et dissocié du crédit d’impôt à l’investissement en matière de CUSC inciterait les entrepreneurs à innover et à continuer de trouver de nouvelles manières d’augmenter le volume d’émissions qu’ils sont en mesure de capter, de stocker ou d’utiliser. Ainsi, la prospérité des projets reposera sur les différentes innovations des entrepreneurs, et non sur les choix arbitraires des décideurs politiques. Par ailleurs, comme le crédit est directement lié à la quantité de carbone qui aurait autrement été émise, les bénéfices environnementaux sont clairs.

L’avenir du CUSC

Alors que le gouvernement fédéral a indiqué que le CUSC est un outil viable dans le cadre de la stratégie climatique du Canada, le Québec a récemment fait l’annonce officielle de son intention d’interdire toute production pétrolière et gazière au Québec(11), ce qui signifierait aussi la révocation de permis de stockage du carbone dans la province. Le gouvernement provincial ne semble pas avoir pris en compte le potentiel transformateur des technologies émergentes en matière de captage du carbone pour permettre au Canada d’atteindre son objectif de carboneutralité.

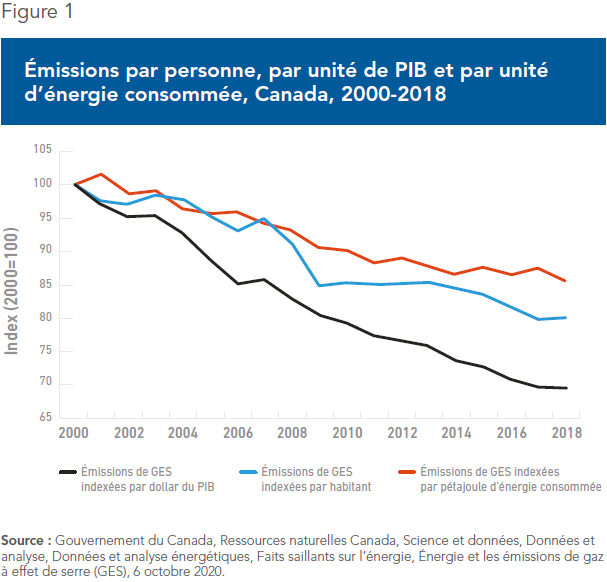

L’innovation est pourtant au cœur de l’identité canadienne et de celle des entrepreneurs. De ce fait, l’intensité des émissions de GES du Canada a considérablement diminué au cours des dernières années, qu’il soit mesuré par personne, par unité de PIB ou par unité d’énergie consommée (voir la Figure 1). Cela dit, la population canadienne a également augmenté de quelque 25 % depuis l’an 2000, de sorte que les émissions totales de GES sont demeurées stables.

C’est par l’innovation continue du domaine des nouvelles technologies de CUSC que le gouvernement parviendra à atteindre ses objectifs environnementaux, tout en favorisant la croissance économique et en préservant un niveau de vie élevé pour les familles canadiennes. Moyennant quelques ajustements pour minimiser les distorsions sur le marché – notamment en n’excluant pas les projets de RAP, en rendant les crédits d’impôt remboursables et en proposant un crédit d’impôt distinct fondé sur le rendement et les émissions nettes (voir la Figure 2) – les mesures fédérales proposées en matière de CUSC pourraient se révéler très attrayantes pour les entrepreneurs, sans nécessiter de supervision ou de dépenses notables de la part du gouvernement.

Références

- UN Climate Change Conference UK 2021, « COP26 Explained », 2021, p. 9.

- Gouvernement du Canada, Budget 2021 : Une relance axée sur les emplois, la croissance et la résilience, 19 avril 2021, p. 189.

- Gouvernement du Canada, Ressources naturelles Canada, Changements climatiques, L’avenir vert du Canada, Stratégie de captage, d’utilisation et de stockage du carbone, 7 septembre 2021; Canada’s Oil Sands Innovation Alliance, What you need to know about carbon capture, The CCUS Process, 12 octobre 2021; Oilsands Pathways to Net Zero, « Canada’s largest oil sands producers announce unprecedented alliance to achieve net zero greenhouse gas emissions », Communiqué de presse, 9 juin 2021, p. 1.

- Gouvernement du Canada, op. cit., note 2, p. 190.

- Bob Harrison et Gioia Falcone, « Carbon capture and sequestration versus carbon capture utilization and storage for enhanced oil recovery », Acta Geotechnica, vol. 9, 2014, p. 30; David Roberts, « Could squeezing more oil out of the ground help fight climate change? », Vox, 6 décembre 2019; Canada’s Oil Sands Innovation Alliance, Near Net Zero Emissions: What Will It Take? The CCUS Process, 23 novembre 2020.

- Sarah Johnston, « Nonrefundable Tax Credits versus Grants: The Impact of Subsidy Form on the Effectiveness of Subsidies for Renewable Energy », Journal of the Association of Environmental and Resource Economists, vol. 6, no 3, mai 2019, p. 434 et 457.

- Gouvernement du Canada, Ministère des Finances Canada, Consultations auprès des Canadiennes et des Canadiens, 2021, Crédit d’impôt à l’investissement pour le captage, l’utilisation et le stockage du carbone, 8 juin 2021.

- Matt Bright, « 45Q: The ‘Most Progressive CCS-Specific Incentive Globally’ Is Now Open for Business », Global CCS Institute, 24 mars 2021.

- Selon la tarification pour la séquestration géologique prévue à l’article 45Q, chacune des tonnes de CO2 séquestrées de manière permanente se verrait attribuer 31,77 $ si le captage est effectué avec de l’équipement mis en service le 2/9/2018 ou après. Congressional Research Service, The Tax Credit for Carbon Sequestration (Section 45Q), 8 juin 2021, p. 1.

- Ibid., p. 2.

- Gordon Jaremko, « Quebec Premier Calls for Banning Hydrocarbon Production, LNG Exports », Natural Gas Intelligence, 21 octobre 2021.

Aucun commentaire:

Publier un commentaire