Comment relancer l’économie et aussi augmenter les recettes fiscales sans alourdir le fardeau de la classe moyenne québécoise ?

Un article de l’Institut Economique de Montréal

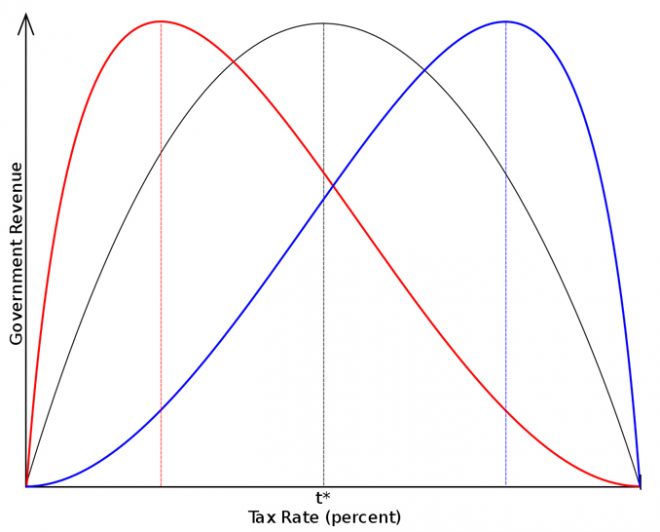

Un dessin vaut souvent mieux qu’un long discours. La légende veut que l’économiste Arthur Laffer ait dessiné sa fameuse courbe éponyme sur la nappe d’un restaurant.

L’idée derrière cette courbe parabolique est qu’il existe un seuil optimal au-delà duquel l’augmentation des taux marginaux d’imposition réduit les recettes fiscales au lieu de les augmenter.

Bien que le concept lui-même soit largement accepté – une petite part d’un grand gâteau est plus copieuse qu’une grande part d’un petit gâteau – la question empirique de sa forme exacte et du seuil optimal dans un pays donné et à un moment donné pose débat.

Une étude récente du Centre sur la productivité et la prospérité de HEC Montréal a mesuré l’effet des augmentations successives du taux marginal d’imposition de +3,63 % en 2013 et de +6,68 % en 2016 sur les Québécois à plus hauts revenus. Ainsi, le taux marginal pour les revenus plus élevés est passé de 48,22 % à 53,3 % !

Le résultat de la réforme provinciale de 2013 fut une baisse d’activité qui s’est traduit par une baisse de l’assiette fiscale de 1,19 milliard de dollars et par une baisse des recettes fiscales de 339 millions. Le résultat de la réforme fédérale de 2016 fut une baisse encore plus significative de l’assiette fiscale (2,7 milliards) et des recettes (1,17 milliard) du Québec.

Il semble clair qu’à 48,22 % en 2013, le Québec avait déjà atteint ou dépassé le seuil optimal d’imposition des Québécois à hauts revenus.

Comment alors relancer l’économie et aussi augmenter les recettes fiscales dans notre situation déficitaire sans pour autant alourdir injustement le fardeau de la classe moyenne québécoise ?

La recette est aussi dans la courbe de Laffer : une baisse des taux d’imposition sur les revenus permettrait à la fois une relance rapide de la croissance économique et une augmentation à terme des recettes fiscales.

La Nouvelle Zélande a réussi ce tour de force en 1987 en réduisant significativement l’impôt sur le revenu et en élargissant la base des impôts de consommation.

Aucun commentaire:

Publier un commentaire