18 mars 2019 par Minarchiste

Au Canada, il existe plusieurs caisses de retraite publiques, telles que la Caisse de Dépôts et Placements du Québec (CDPQ). Cependant, l’institution québécoise est différente des autres car son mandat ne consiste pas qu’à générer le meilleur rendement possible compte du risque pour les contribuables; elle doit en plus utiliser les actifs du fonds pour investir de manière à stimuler le développement économique du Québec.

Dans un billet passé, j’avais d’ailleurs publié un billet expliquant que depuis l’arrivée de Michel Sabia à la présidence, la Caisse a augmenté ses investissements dans les entreprises québécoises. Récemment, la Caisse a (malheureusement) augmenté sa position dans SNC Lavallin, atteignant maintenant 20% des actions de la compagnie et valant maintenant $1.3 milliards (voir graphique au bas du billet).

La CDPQ a aussi investi dans la division de Transports de Bombardier, laquelle n’a même pas obtenu le contrat pour le Réseau Électrique Métropolitain (REM), un nouveau système de trains de banlieues dont la CDPQ sera elle-même propriétaire… Vous avez bien lu: la CDPQ achètera des trains auprès d’un concurrent d’une entreprise dans laquelle elle a investi et qui aurait grandement bénéficié d’un tel contrat! C’est inoui…(voir ceci)

Évidemment, les investissements visant à favoriser le développement économique québécois procurent un rendement inférieur aux autres opportunités d’investissements (sinon la Caisse n’aurait pas besoin d’avoir le mandat explicite d’investir au Québec). Ce rendement inférieur constitue donc à la fois une taxe envers les contribuables et une subvention à ces entreprises.

Or, la question que je me pose est à combien se chiffre cette taxe/subvention?

Cela est difficile à évaluer car on ne peut pas vraiment encercler tous les investissements faits dans cette optique et comparer leur rendement au reste du portefeuille ou à son indice de référence. Par ailleurs, les écarts de rendements entre la CDPQ et des gestionnaires de fonds publics similaires ne peuvent pas être entièrement attribués à cette mission, car ils peuvent être causés par la malchance, des employés de plus faible compétence ou d’autres circonstances particulières.

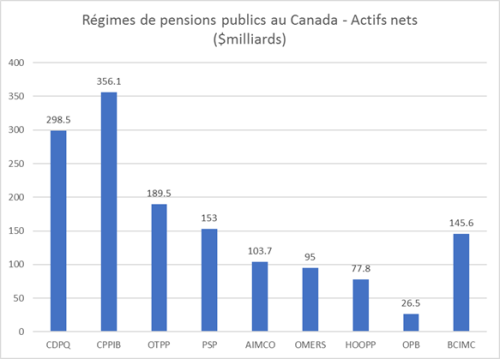

Cependant, je me suis tout de même amusé à comparer les rendements de la CDPQ à celui de 7 autres caisses de retraites publiques canadiennes. J’ai dû exclure BCIMC car je ne trouve pas les rendements avant 2010, mais cela n’aurait pas tellement changé l’analyse.

La CDPQ est la deuxième plus grosse caisse de retraite publique au Canada avec $298.5 milliards d’actifs. La première place appartient à la caisse du gouvernement fédéral, CPPIB. La plus grosse somme appartient à l’Ontario, mais elle est divisée entre plusieurs caisses pour les enseignants (OTPP), les employés municipaux (OMERS), les travailleurs en soins de santé (HOOPP) et les autres fonctionnaires (OPB). L’Alberta a AIMCO et la Colombie-Britannique BCIMC.

CDPQ: Caisse de Dépôts et Placements du Québec, CPPIB: Canada Pension Plan Investment Board, OTPP: Ontario Teachers Pension Plan, AIMCO: Alberta Investment Management Corporation, OMERS: Ontario Municipal Employees Retirement System, HOOP: Health Care of Ontario Pension Plan, OPB: Ontario Pension Board, BCIMC: British Columbia Investment Management Corporation.

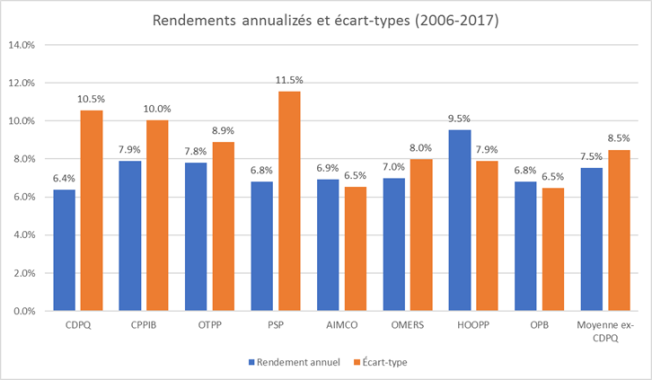

Dans le graphique suivant, on observe que la CDPQ a obtenu le pire rendement entre 2006 et 2017, soit 6.4%. Est-ce que ce rendement peut s’expliquer par un risque plus faible? Non, car l’écart-type de ses rendements est le deuxième plus élevé.

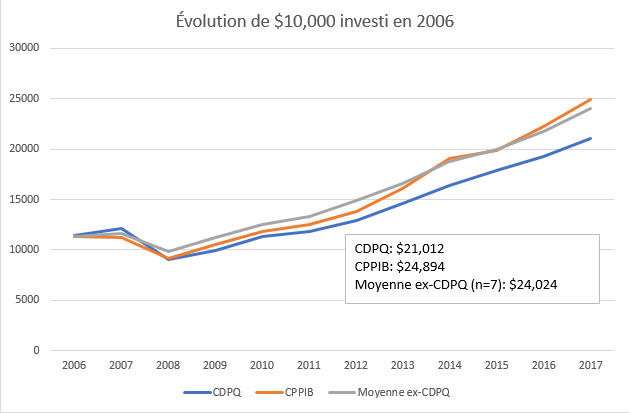

Dans le graphique suivant, on constate que si $10,000 avait été investi en 2006 dans toutes les autres caisses de retraites publiques canadiennes, il vaudrait $24,024 à la fin de 2017 comparativement à $21,012 avec la CDPQ, un écart de 14%.

Compte tenu de la taille actuelle du portefeuille de la CDPQ, cet écart de rendement équivaut à une somme de $3.4 milliards par année. Si on attribue 100% de cet écart au mandat de développement économique de la CDPQ, c’est comme si on taxait les contribuables québécois de $3.4 milliards et qu’on remettait ensuite cette somme en subventions à des entreprises.

On ne peut pas vraiment savoir si l’écart de rendement est entièrement attribuable à l’objectif de stimulation de l’économie locale de la CDPQ, ou si il est en partie attribuable à de l’incompétence ou de la malchance due aux aléas des marchés financiers.

Mais ne serait-il pas plus juste pour les contribuables que l’on fasse comme les autres provinces et le gouvernement fédéral, c’est-à-dire ne pas mêler taxe/subventions et fonds de retraite? N’y aurait-il pas plus de clarté, plus d’imputabilité et moins de risques de corruption? Je pense que la réponse à ces questions est évidente…

Prix de l’action de SNC Lavalin comparativement à l’indice S&P500.

Aucun commentaire:

Publier un commentaire