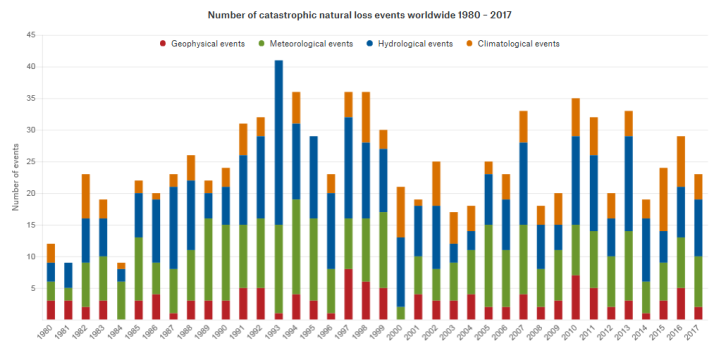

Selon le réassureur Munich Re, les pertes causées par des catastrophes naturelles sont en hausse et cela serait attribuable aux changements climatiques.

Cela ferait en sorte que les assureurs doivent augmenter les primes. Et puisque les climatologues anticipent une accélération de ces événements extrêmes causés par les changements climatiques, les prix des assurances augmenteront beaucoup au cours des prochaines décennies. Selon Ernst Rauch, climatologue de Munich Re, l’accès à des assurances abordables pourrait même devenir un problème sociétal…

De son côté, l’assureur Aviva a augmenté significativement les primes suite aux importants feux de forêt à Fort McMurray en 2016, justifiant cette hausse en indiquant que ce genre de perte pourrait survenir plus souvent à cause des changements climatiques.

Pourtant, les preuves scientifiques ne sont pas claires à savoir si les changements climatiques anthropiques favorisent les feux de forêt, les ouragans et les innondations. On ne peut s’empêcher d’être sceptique face à ces affirmations des compagnies d’assurance car elles les utilisent pour justifier des augmentations de prix et, par conséquent, des profits.

Si les catastrophes naturelles étaient en augmentation à cause de l’impact grandissant des changements climatiques anthropiques, nous devrions avoir observé une hausse des prix de la réassurance pour ce type de perte. Pourtant, les prix pour la réassurance de catastrophes n’ont pas augmenté en 25 ans. Après avoir atteint leur sommet en 2006 (après l’ouragan Katrina de 2005), ils ont chuté dramatiquement et constamment depuis.

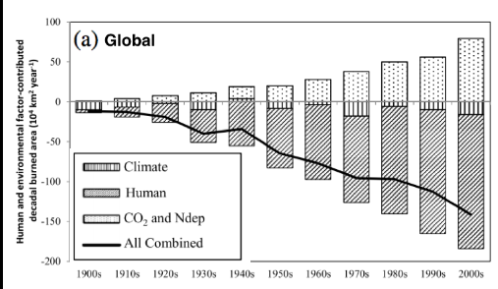

La raison est que le nombre de catastrophes causées par la météo n’a pas vraiment augmenté au cours des trois dernières décennies et a été très faible depuis 10 ans. Le nombre de tornades et d’ouragans de catégorie 3 ou plus n’est pas en hausse. Quant aux feux, la superficie brûlée est en baisse au niveau mondial, et les scientifiques estiment que l’impact du climat y a contribué à la baisse!

Ce graphique montre que l’impact du climat sur les feux de forêt est en fait négatif. L’impact de l’humain est quant à lui encore plus négatif car l’utilisation des terres réduit les risques de feux. La fertilisation au CO2 et azote augmente quant à elle les feux. La ligne noire montre que mondialement, la tendance est à la baisse en ce qui concerne la superficie incendiée par les feux de forêt. Source: Yang 2014.

Par ailleurs, en pourcentage du PIB mondial, les indemnités d’assurance reliées à la météo ont en fait chuté depuis 1990. Bien entendu, les pertes sont à la hausse en dollars absolus, simplement parce qu’il y a de l’inflation et que la croissance économique fait augmenter le nombre et la valeur de « choses » à assurer.

Il semble donc que les assureurs tentent de nourrir l’alarmisme climatique pour justifier des augmentations de prix et améliorer leur rentabilité. Le problème est que les médias leur accorde une grande crédibilité à cet égard, oubliant par le fait même que ces entreprises sont en conflit d’intérêt…

À cet égard, il est peut surprenant de voir des publicités comme celle-ci, où l’assureur américain AllState utilise une statistique de manière très trompeuse. On y mentionne que depuis 10 ans, ils ont observé 26 événements sensés se produire qu’une fois aux 500 ans. Cette affirmation est alambiquée puisque cette probabilité s’applique à un endroit en particulier, alors que de tels événements peuvent très bien survenir plusieurs fois par année à la grandeur des États-Unis. On joue clairement sur les mots pour convaincre l’audience que leurs hausses de primes seraient justifiables en raisons des changements climatiques…

Au Canada, le plus gros assureur de propriété, la Financière Intact, subventionne un centre sur l’adaptation au Climat opéré par l’Université de Waterloo qui ressemble curieusement à un organe de propagande alarmiste. Eux aussi tentent d’utiliser l’excuse du climat pour hausser les primes…et on récemment affiché une rentabilité record au niveau de l’assurance de propriétés.

En ce qui concerne les changements climatiques, il ne faut pas sombrer dans le déni dogmatique, mais il ne faut pas non plus perdre la raison et accepter tout ce qu’on nous dit sans broncher. Car il y a bien des gens qui y voient une bonne opportunité de s’enrichir…

Source: Munich Re.

Aucun commentaire:

Publier un commentaire