C’est à croire que l’ISQ (Institut de la statistique du Québec) s’est donné pour mandat de supporter les syndicats dans leurs revendications salariales. Sa dernière

étude comparant la rémunération des secteurs « public » et « privé » conclut :

« L’administration québécoise affiche un retard de 11,8 % face à l’ensemble des autres salariés québécois sur le plan de la rémunération globale. »Dans son étude, l’ISQ réfère «

à l’ensemble des autres salariés québécois ». Toutefois, l’ISQ a arbitrairement exclu de son étude les employeurs de moins de 200 employés. Cependant, près de 60% des employés du secteur privé travaillent dans des entreprises de moins de 200 employés. Il est bien connu que les salaires dans les petites et moyennes entreprises sont moindre que dans les grandes. Cette astuce permet de biaiser les résultats en faveur du secteur public.

Dans son étude “Rémunération des salariés, État et évolution comparé, 2004 », l’ISQ concluait qu’il y avait un écart de 12.3% en faveur du secteur privé. En Août 2005, la

FCEI a refait l’étude de l’ISQ pour l’année 2004, en incluant tous les travailleurs du privé et obtint les résultats suivant :

| Privé | Public | Diff. |

|---|

| Rémunération hebdo. 2004 | 645.23 $ | 749.76 $ | +16.2% |

En fait, l’écart était de 16.2% en faveur du secteur public. Il est possible que cet écart ait diminué quelque peu en 2005, compte tenu qu’il n’y a pas eu d’ajustement salarial dans le secteur public.

De plus, l’ISQ reconnaît que les « heures de présence » sont de 6% moindre dans le secteur public. Si l’ISQ avait tenu compte de ce facteur, l’écart en faveur du secteur public serait encore plus prononcé.

Finalement, en utilisant les bonnes hypothèses on obtient les résultats que l’on cherche.

Le dernier rapport de la Vérificatrice Générale n’a pas identifié de scandales ou de manquements graves à la gestion du gouvernement fédéral. Faut-il pour autant en conclure que la gestion du gouvernement est maintenant efficace et qu’il n’y a plus de gaspillage ? Ce n’est malheureusement pas le cas, le laxisme et la mauvaise gestion coûtent des milliards $ aux contribuables.

Depuis plus de dix-sept ans, les efforts des Vérificateurs Généraux, pour mesurer le rendement des ministères et organismes fédéraux, sont demeurés sans succès. Il n’y a qu’une explication possible : les politiciens et les hauts fonctionnaires ignorent les demandes répétées des V.G. Ils n’ont aucun intérêt à ce que le rendement des ministères et organismes soit mesuré. Un système de mesure efficace démontrerait clairement le gaspillage dont les contribuables font les frais. Les politiciens et les fonctionnaires impliqués risqueraient de perdre leur emploi. Par conséquent, ils ont tout à perdre et rien à gagner à mesurer leur rendement.

Le laxisme et la mauvaise gestion des gouvernements coûtent des milliards $ aux contribuables.

Le dernier rapport de la Vérificatrice Générale n’a pas identifié de scandales ou de manquements graves à la gestion du gouvernement fédéral. Faut-il pour autant en conclure que la gestion du gouvernement est maintenant efficace et qu’il n’y a plus de gaspillage ? Ce n’est malheureusement pas le cas, le laxisme et la mauvaise gestion coûtent des milliards $ aux contribuables.

Des chercheurs de l’Institut Fraser ont publié, en octobre 2005, un rapport intitulé : Government Failure in Canada, 2005 Report. A Review of the Auditor General’s Reports, 1992–2005. À partir des rapports des Vérificateur Généraux des 14 dernières années (1992-Avril 2005), cette étude conclut qu’il y a eu 284 cas de manquements importants à la bonne gestion au cours de cette période. L’étude classe ces manquements comme suit : gaspillage (waste), fausse représentation (misrepresentation), inefficacité (red tape), incompétence, programme mal géré (program failure), autosatisfaction (self-satisfaction) (qui a servi à satisfaire les besoins non-monétaires de l’organisation offrant le service), autosatisfaction financière (self-dealing) (qui a servi à satisfaire les besoins financiers de l’organisation dispensatrice). Plus du quart des manquements tombent dans la catégorie « incompétence », la catégorie « gaspillage » suit de près avec un peu moins de 25%. Autosatisfaction, programme mal géré et fausse représentation se situent entre 10% et 18% chacun. Les manquements dûs aux inefficacités et à l’autosatisfaction financière sont moins nombreux.

Quelques uns des exemples fournis par l’Institut Fraser sont édifiants :

Les Forces Armées Canadienne

Le Département de la Défense a payé 10 millions $ pour deux bateaux usagés en 1987. Malgré les affirmations répétées du gouvernement prétendant que ces bateaux étaient en excellente condition, ils sont restés hors service près d’un an et les réparations ont coûté 16 millions, soit plus d’une fois et demi leur prix d’achat. Décidément, les responsables de la Défense Nationale n’ont pas retenu la leçon. Dernièrement, ils ont acheté des sous-marins usagés qui ont aussi besoin d’être réparés.

Programme d’aide aux entreprises

Le dédoublement des programmes d’aide aux entreprises a permis à certaines d’entre elles d’obtenir plusieurs financements pour un seul et même projet. En Ontario, 44% des récipiendaires d’aide des programmes « Microelectronics and Systems Development Program » et « Strategic Technologies Program » ont demandé de l’aide à d’autres agences de développement pour un même projet. Une compagnie a reçu du financement de dix différentes sources pour un total de 1.2 millions $ sur une période de trois mois. Chaque niveau de gouvernement et chaque ministère tient mordicus à avoir son propre programme, ainsi, il est plus facile d’encourager le gaspillage.

Les cartes d’Assurance Sociale

Le problème des cartes d’Assurance Sociale fut soulevé la première fois en 1998 et souligné à nouveau en 2000 :

En 1998, il y avait 3.8 millions de numéros d’assurance sociale de plus qu’il y avait de personnes éligibles, et, en 2000, le nombre avait augmenté à 5 millions ; Il y avait 100 fois plus de cartes actives pour les personnes de plus de cent ans que de Canadiens centenaires ; Il y avait plus de 8.3 millions de cartes dont les propriétaires n’ont jamais été identifiés en personne et 50% des dossiers ne contenaient pas la documentation normalement exigée ; Le registre de l’assurance sociale contenait près de 12 millions de compte non certifiés.

Pourquoi faire les choses correctement quand on peut les faire tout croches ?

(D’autres exemples tous aussi juteux sont inclus dans le rapport de l’Institut Fraser).

Ce rapport démontre jusqu’à quel point le laxisme et la mauvaise gestion sont de tout temps omniprésents dans la fonction publique fédérale. Toutefois, les cas de gaspillage relevé dans les rapports des V.G. ne sont que la pointe de l’iceberg. Pour obtenir un portrait plus réaliste de la situation il serait nécessaire que les ministères et organismes fédéraux mesurent leur rendement.

Pour assurer le fonctionnement efficace d’une organisation il est essentiel de mesurer son rendement. Ceci permet de déceler les lacunes et les erreurs de gestion et d’apporter rapidement les correctifs qui s’imposent. L’absence de mesure du rendement et par extension l’absence d’imputabilité sont à la source du laxisme et de la mauvaise gestion dans la fonction publique fédérale. À ce chapitre, le rapport de la Vérificatrice Générale d’avril 2005 est plutôt éloquent :

« 5.1 Nous avons évalué la qualité des rapports ministériels sur le rendement de trois ministères — Environnement Canada, Pêches et Océans Canada et Ressources naturelles Canada — afin de mesurer les progrès accomplis par rapport à nos critères. L'évaluation des rapports ministériels sur le rendement à l'aide de notre modèle d'évaluation a révélé une légère amélioration, tout au plus, de la qualité pour une période de deux ans, soit de 2002-2003 à 2003-2004. Pour une période de neuf ans, soit de 1995-1996 à 2003-2004, nous avons décelé de modestes améliorations dans le cas de deux ministères et des résultats mitigés dans le cas du troisième. Malgré ces faibles progrès des rapports sur le rendement au cours de la période de neuf ans, les derniers rapports sont encore en deçà du critère déterminant de ce qu'est un rapport satisfaisant. »

« 5.2 La plupart des rapports sur le rendement donnent un bon aperçu du contexte opérationnel de chaque ministère et des résultats stratégiques prévus. En revanche, les attentes à l'égard du rendement ne sont pas toujours formulées avec clarté et concision, et l'information n'est pas nécessairement centrée sur les résultats des programmes. Qui plus est, les résultats communiqués ne sont pas toujours équilibrés et n'indiquent pas les sources des données ni les limites de celles-ci. De même, les rapports renferment peu de renseignements démontrant que l'information sur le rendement sert à prendre des décisions qui ont pour objet d'améliorer les résultats des programmes au cours des exercices futurs. »

« 5.3 Les résultats de l'évaluation des trois rapports de chacun des trois exercices ne nous permettent pas de généraliser ni de parler de tendance dans tous les ministères, mais ils suscitent autant d'inquiétudes au sujet de la qualité générale des rapports que lors de nos vérifications et études précédentes. D'après ces constatations, il est raisonnable de croire que si les ministères ne sont pas plus diligents et que si les comités parlementaires ne les surveillent pas de plus près, il faudra peut-être des décennies au lieu de quelques années seulement pour obtenir des améliorations appréciables de la qualité de l'information communiquée sur le rendement. À notre avis, à ce rythme, les parlementaires et les Canadiens ne pourront obtenir une véritable reddition de comptes des ministères et des organismes en matière de rendement. »

« 5.4 Le Parlement tient le gouvernement responsable des dépenses de l'exercice écoulé, influe sur les plans et les priorités futurs et approuve les dépenses du prochain exercice. Les parlementaires devraient avoir l'assurance que les rapports sur le rendement les informent adéquatement sur le rendement du gouvernement à l'égard des questions de première importance. Ils devraient aussi utiliser ces rapports pour demander aux ministres de rendre compte des dépenses de leur ministère. Les Canadiens, quant à eux, veulent savoir si leurs impôts et leurs taxes ont servi aux fins prévues par les parlementaires. Ils veulent aussi savoir si le gouvernement a fait une utilisation optimale de l'argent des contribuables. Pour les parlementaires et les Canadiens, une reddition de comptes efficace est fonction avant tout d'une information sur le rendement de bonne qualité. »

« 5.5 Pour répondre à ce besoin, le Parlement et le gouvernement ont tenté à plusieurs reprises d'améliorer la qualité des rapports sur le rendement des ministères. À cet égard, mentionnons la création en 1981 de la Partie III du Budget des dépenses et la séparation à titre d'essai des documents portant sur la planification et le rendement en 1995, séparation devenue permanente en 1997. »

« 5.6 Notre Bureau éprouve aussi des inquiétudes au sujet de la qualité des rapports sur le rendement. Nous en parlons dans nos vérifications depuis au moins 1988, année où nous avons cerné des lacunes évidentes, mais aussi noté quelques améliorations. En 2000, nous avons examiné la qualité des rapports ministériels sur le rendement présentés au Parlement et conclu que les progrès des ministères et des organismes fédéraux étaient décevants. »

Depuis plus de dix-sept ans, les Vérificateurs Généraux demandent aux ministères et organismes fédéraux de mesurer leur rendement, sans succès. Il n’y a qu’une explication possible : les politiciens et les hauts fonctionnaires ignorent simplement les demandes répétées des V.G. Ils n’ont aucun intérêt à ce que le rendement des ministères et des organismes soit mesuré. Un système de mesure efficace du rendement démontrerait clairement le gaspillage dont les contribuables font les frais. Les politiciens et les fonctionnaires impliqués risqueraient de perdre leur emploi, ils ont tout à perdre et rien à gagner.

Dans la Presse du 25 novembre, la ministre Théberge nous annonce que le gouvernement va reculer sur les deux éléments les plus importants du projet de loi 124 : Québec annonce des modifications au projet de loi controversé sur les services de garde. Dans l'espoir de dissiper les inquiétudes, la ministre de la Famille, Carole Théberge, proposera que les bureaux coordonnateurs ayant la responsabilité des services en milieu familial soient gérés par des centres de la petite enfance. Elle proposera aussi des changements dans le texte du projet de loi, afin que soit écartée toute possibilité de commercialisation des services de garde. L'objectif premier du projet de loi 124 est de mettre fin au monopole des CPE géré par les syndicats. La ministre devait bien savoir avant de déposer son projet que toutes les forces qui profite de ce monopole allaient se concerter pour le combattre. Pourquoi n'y a-t-il pas eu de campagne d'information pour faire connaître à l'ensemble de la population les bienfaits de ce projet de loi ? Maintenant que le débat a polarisé les Québécois dans une ferveur quasi religieuse contre le projet le gouvernement ne trouve mieux à faire que de se plaindre : .....que la démagogie autour du projet de loi 124 sur les centres de la petite enfance (CPE) a assez duré, et il est en train de mettre la dernière main à une stratégie de communication pour riposter à ses détracteurs, .... Le gouvernement est encore une fois en mode réactionnaire. Voilà pourquoi ce gouvernement est si impopulaire. Au lieu de planifier une campagne efficace de communication on a pris des raccourcis en dénonçant un certain nombre d'abus dans le réseau des CPE. Les scandales ça amuse la population mais ce n'est pas avec ça qu'on bâtit une société. Ces dénonciations ont cristallisées les groupes qui croient avoir le monopole de la "bonne morale" au Québec. Contrairement au gouvernement, ils ont rapidement monté une campagne efficace de communication laissant croire à la population qu'ils sont les seuls aptes à protéger et à éduquer nos enfants. En pratique, c'est la même chose que de dire "nous voulons garder notre monopole". Maintenant qu'ils ont gagné la bataille des médias ils se permettent de dicter le contenu du projet de loi. Si le projet de loi doit être vidé de son essence, la fin du monopole des CPE, autant l'abandonné et y revenir lorsque le gouvernement "sera prêt". De fait, les modifications proposées au projet de loi vont à l'encontre de l'objectif premier et renforcissent le monopole existant. D'un côté, elles proposent de disqualifier les organisations sérieuses et ayant les ressources financières pour concurrencer le réseau des CPE. De l'autre, elles proposent le maintien de la mainmise des CPE sur les garderies en milieu familial doublant du même coup le nombre d'enfants sous leur contrôle. Une fois ces modifications enchâssées dans la loi il ne sera plus possible de faire échec au monopole des CPE. Cela implique : croissance illimitée des coûts, diminution des services, enfants et parents pris en otage par les syndicats et le gouvernement, etc.

Basé sur une étude récente américaine des coûts engendrés par un régime fiscal complexe, nous pouvons déduire qu’en simplifiant les régimes fiscaux des deux niveaux de gouvernement, les contribuables québécois économiseraient 1.5 milliards $ annuellement. De plus, le PIB québécois augmenterait de 8% ce qui génèrerait des revenus additionnelles annuels d’environ 4.4 milliards $. De quoi se donner une marge de manœuvre suffisante pour satisfaire les priorités des Québécois et baisser les impôts.

Malheureusement, au Ministère des finances, la simplification du régime fiscal est un objectif très secondaire et sera toujours subordonné aux impératifs politiques et électoralistes du gouvernement. Un régime fiscal inutilement complexe et opaque facilite les discours démagogues de nos politiciens. Il facilite l’annonce de mesures prétendument favorables aux contribuables alors que dans les faits, ces mesures seront, plus souvent qu’autrement, négatives pour le contribuable.

Les coûts exhorbitants d’un régime fiscal inutilement complexe.

En janvier 2005, le Président, George W. Bush, mandatait un comité d’experts pour revoir le régime fiscal américain. Le mandat du comité était de lui recommander des options pour simplifier le régime fiscal tout en assurant un traitement juste aux contribuables. De plus, les changements apportés devaient favoriser la croissance économique. Moins de 10 mois plus tard, le comité d’experts a publié son rapport : Simple, Fair, and Pro-Growth: Proposals to Fix America’s Tax System, Report of the President’s Advisory Panel on Federal Tax Reform, November 2005.

Le rapport reconnaît que le régime fiscal américain, en partie à cause de sa complexité, coûte environ 150 milliards $ É.U. aux contribuables. De plus, le régime fiscal biaise les décisions économiques, favorise les investissements inefficaces et encourage les individus à travailler moins, économiser moins et emprunter plus. Certaines études prétendent que les coûts économiques des inefficacités du régime fiscal américain peuvent atteindre le chiffre astronomique de 1,000 milliards $ É.U.

En 2004, les contribuables américains ont dépensés plus de 3.5 milliards d’heure, 26 heures par contribuable, pour préparer leur rapport d’impôt. En 2003, 60 pour cent des contribuables salariés ont embauché un professionnel pour faire leur rapport d’impôt, 25 pour cent ont utilisé un logiciel spécialisé, 13 pour cent ont rempli leur rapport manuellement et le reste ont fait appel à des volontaires. Les 31 millions de travailleurs autonomes ont dépensé en moyenne 45 heures et 360 $ É.U., comparativement à 20 heures et 105 $ É.U. pour les 103 millions de contribuables salariés.

La situation du contribuable québécois est encore plus dramatique que celle du contribuable américain. Le système fiscal canadien est aussi très complexe et de plus, le contribuable québécois doit se soumettre à deux régimes fiscaux, le fédéral et le provincial.

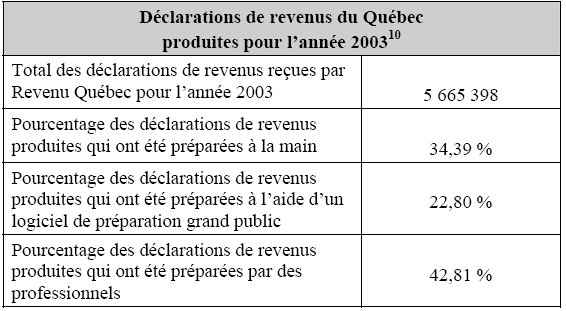

En février 2005, les chercheurs Gilles N.Larin, Chantal Buote et Monique Charrette de la Chaire de Recherche en fiscalité et en finances publiques de l’Université de Sherbrooke, ont publié un rapport intitulé : « Propositions visant à simplifier la déclaration de revenus du Québec pour les particuliers ». Dans ce rapport, les chercheurs déclarent : « En plus d’avoir à préparer et à produire une déclaration de revenus au palier fédéral et de répéter l'exercice au palier provincial, les contribuables québécois doivent conjuguer avec le fait que la présentation et la terminologie utilisées sont différentes d’une déclaration à l’autre ».

Le tableau suivant, publié dans le même rapport, indique qu’en 2003, plus du tiers des Québécois ont remplis leur déclarations de revenu à la main contre seulement 13% aux É.U. Donc, il est probable que les coûts administratifs des régimes fiscaux canadien et québécois, soient plus onéreux que celui des Américains. En effet, un rapport d’impôt manuscrit prend plus de temps à remplir et à traiter.

Malheureusement, je n’ai pas trouvé d’études qui quantifient le fardeau administratif et les coûts économiques des régimes fiscaux canadien et québécois. Toutefois, je crois que nous pouvons extrapoler ces coûts en utilisant les coûts du régime américain, au moins pour obtenir un ordre de grandeur. J’espère que les chercheurs de la Chaire de Recherche en fiscalité et en finances publiques de l’U. de S. quantifieront ces coûts dans une prochaine étude.

| Régime (milliards $) | É.U. ($É.U.) | Can. ($C) | Qc ($C) | | Coûts administratifs(1) | 150 | 16.0 | 7.5 | | Économie potentielle (2) | 30 | 3.2 | 1.5 | | Augmentation du PIB (3) | 8% | 8% | 8% | | Coûts économiques(3) | 1,000 | 108 | 22 | | Revenus additionnels (4) | | | 4.4 |

(1) Pour obtenir les coûts administratifs des régimes fiscaux canadien et québécois j’ai multiplié le ratio des populations par 150 milliards $É.U. Pour ce calcul, j’ai fait l’hypothèse qu’un $ É.U. égale un $ C. Cette hypothèse suppose que le niveau de vie moindre des Canadiens et des Québécois (i.e. salaires moins élevés) annule l’effet du taux de change. Dans le cas du Québec, j’ai multiplié le résultat par deux puisque les régimes fiscaux du Canada et du Québec sont administrés séparément et que les contribuables québécois doivent faire le travail en double.

(2) J’ai fait l’hypothèse que la simplification des régimes fiscaux du Canada et du Québec réduirait d’au moins 20% le fardeau administratif des contribuable et des ministères des finances du Canada et du Québec.

(3) Les coûts économiques du régime fiscal américain ont un impact négatif évalué à 8% du PIB des É.U. Il est raisonnable de croire que l’impact négatif des régimes fiscaux canadien et québécois est au moins aussi élevé. Il est même probable que les coûts économiques soient plus élevés au Québec qu’aux U.S.A., compte tenu que les gouvernements canadiens et québécois sont plus interventionnistes que le gouvernement américain.

(4) Les revenus du gouvernement québécois égale 20% du PIB. Donc, une augmentation de 22 milliards $C du PIB générerait 4.4 milliard $C de revenu additionnelle.

Donc, en simplifiant les régimes fiscaux des deux niveaux de gouvernement, les contribuables québécois économiseraient 1.5 milliards $ annuellement. De plus, le PIB québécois augmenterait de 8% ce qui génèrerait des revenus additionnelles annuels d’environ 4.4 milliards $.

Dans un document publié, en juillet 2004, par le ministère des finances du Québec, intitulé « Simplification de la fiscalité », il est déclaré : « Le régime fiscal entraîne néanmoins des inconvénients notables pour les différents utilisateurs. Ainsi, les coûts liés au respect des obligations fiscales, le manque de transparence découlant d’une législation complexe et volumineuse, ainsi que le fardeau administratif imposé par l’ensemble des règles en place, sont autant de facteurs militant en faveur d’un effort concret de simplification. »

Donc, de l’aveu même du ministère des finances du Québec, il est urgent de simplifier le régime fiscal. Alors, qu’est-ce qu’on attend ?

Un premier groupe conseil créé en 1997 et dont le mandat a été reconduit le 28 avril 1999 pour une période additionnelle de deux ans, a déjà présenté quatre rapports, soit en juin 1998, en juin 2000, en mai 2001 et son rapport final le 5 août 2003.

Le Ministère prétend : « Les mesures introduites dans le cadre du Discours sur le budget du 12 juin 2003 et du Discours sur le budget 30 mars 2004 entraîneront des effets de simplification notables, particulièrement à l’égard de l’application du régime de l’impôt sur le revenu des particuliers et de la taxe sur le capital ». Hors ces mesures sont au mieux cosmétiques et au pire elles visent à augmenter les revenus du gouvernement :

abolition de plusieurs mesures relatives à un site désigné, lesquels prenaient la forme de crédits ou de congé d’impôt (moins de déduction égale plus d'impôt); suppression de certaines mesures fiscales pour l’investissement (i.e. moins de déduction); suppression de certaines exemptions accordées aux institutions financières et aux fonds d’investissement (surprise, encore moins de déduction).

Donc, dans tous les cas, des mesures qui imposent plus d’impôt aux contribuables visés.

Le gouvernement dévoile vraiment ses intentions dans la conclusion de son rapport lorsqu’il dit : « Étant donné l’importance des avantages découlant de l’autonomie fiscale, la simplification du régime fiscal québécois ne devrait pas s’effectuer au détriment de celle-ci. En effet, toute avenue de simplification qui impliquerait une absence de flexibilité au regard des choix de politique fiscale ne saurait se justifier ». Il aurait été plus honnête de dire que l’objectif de simplification du régime fiscal est très secondaire et sera toujours subordonné aux impératifs politiques et électoralistes du gouvernement. Un régime fiscal inutilement complexe et opaque facilite les discours démagogues de nos politiciens. Il facilite l’annonce de mesures prétendument favorables aux contribuables alors que dans les faits, ces mesures seront, plus souvent qu’autrement, négatives pour le contribuable.

Je crains fort que les contribuables québécois devront continuer à financer le gaspillage relié à une fiscalité inutilement complexe encore longtemps. Je ne peux qu’espérer que nos voisins et principal partenaire économique, iront de l’avant avec leur projet. Ainsi, les gouvernements canadiens et québécois seront en quelque sorte obliger de suivre pour éviter que notre économie prenne encore plus de retard et que les désavantages pour les contribuables québécois ne deviennent intolérables.

Suites du rapport Gaspésia - Les ministres Claude Béchard et Laurent Lessard annoncent des changements dans l'industrie de la construction et dans les sociétés d'Etat. Malheureusement, les mesures annoncées par les ministres Béchard et Lessard ne changent rien à la possibilité que d'autres projets comme celui de Papiers Gaspésia voient le jour. Le rapport d'enquête concluait: « Il devient évident, dans le dossier de Papiers Gaspésia, que l’État, dans sa précipitation, a agi sans se soucier de la rationalité économique. Une idéologie interventionniste et des motifs électoralistes, sans doute, ont inspiré son intervention. » Les mesures annoncées bureaucratisent encore plus les relations de travail et la gestion d'Investissement Québec. La multiplication des niveaux de fonctionnaires ne peut qu'augmenter les coûts des grands projets. Ces mesures ne contribuent aucunement à résoudre le fond du problème, l'ingérence politique.

Est-ce que le projet des mégas hôpitaux engendrera un méga déficit? C'est un dossier que tous les contribuables devraient suivre de près, car c'est avec notre argent que le gouvernement paiera les déficits le cas échéant. "Les travaux de génie et d'architecture entourant les deux superhôpitaux montréalais et l'agrandissement de l'hôpital Ste-Justine sont interrompus en raison d'un dépassement de coût prévisible non pas d'un milliard $ mais bien de 1,7 milliard $." "Le directeur exécutif des trois projets, Clermont Gignac, a confirmé à NTR que la réalisation des trois projets tels qu'ils ont été présentés initialement représenterait un déboursé total de 4 milliards $ plutôt que les 2,3 milliards $ prévus au budget, dont 1,8 milliards $ doivent provenir du Trésor québécois."

À la naissance, chaque Québécois hérite d’engagements financiers de plus de 88 000 $. Si les choses demeurent ce qu’elles sont, 40% des futurs Québécois en âge de travailler ne paieront pas d’impôts. Donc, chaque contribuable imposable devra se porter garant d’engagements financiers de plus de 190 000 $. Ceux qui prétendent qu’il n’y a pas lieu de s’inquiéter, ignorent complètement la réalité de la situation financière du Québec ou sont carrément irresponsables.

Confrontés à une telle situation, il faut doublement se méfier de tous ceux qui prétendent vouloir notre bien, c’est plutôt notre argent qu’ils veulent.

La dette publique du Québec, qu’en est-il exactement ? (Article 2 de 2) Dans l’article 1, j’ai démontré que la dette nette consolidée des Québécois, la dette du Québec et notre prorata de la dette fédérale, se chiffrait autour de 220 milliards $ et non pas de 98 milliards $ comme le prétendent trop souvent les politiciens. Malheureusement, la dette nette consolidée des gouvernements locaux, provincial et fédéral, ne représente que le tiers des obligations financières des gouvernements. Pour obtenir une image plus juste des engagements financiers du Québec nous devons ajouter à la dette nette consolidée, les passifs implicites. Nous retrouvons parmi ces derniers les garanties gouvernementales auprès des sociétés et organismes privés et publics : SGF, Financement Québec, Loto Québec, etc., et les programmes que le gouvernement s’est engagé à financer et pour lesquels les études actuarielles démontrent que les provisions sont insuffisantes pour rencontrer les obligations futures : le RRQ, le RAMQ, le Réseau de la santé et des services sociaux, le Réseau de l’éducation, les CPE, etc. Les chercheurs Niels Veldhuis et Todd Gabel de l’Institut Fraser, ont publié une étude en juin 2004 intitulée « Canadian Government Debt 2004. A guide to the Indebtedness of Canada and the Provinces ». Cette étude conclue : “The net direct debt of all three levels of government in Canada fell from $847 billion to $789 billion between 1997/98 and 2001/02. This is a small drop compared to the growth in debt over the last decade: it was only $533 billion in 1990/91. Nevertheless, there are several reasons why even a small reduction in debt is good news. First, governments have begun to balance their books and some have started paying down their debt. Second, continued economic growth will help reduce the ratio of debt to gross domestic product (GDP), currently at 71.3%. Third, a constant or declining debt stock will demand a smaller portion of government revenues. As a result, some of the 11.3% of revenues currently being spent on interest charges can be used for further debt relief or tax cuts.” “The bad news is that the $58 billion drop in debt was more than offset by increases in other liabilities such as program obligations, which grew significantly from 1997 to 2001. The net increase in total liabilities over this period was $278 billion. The growth in obligations under programs such as the Canada and Quebec Pension Plans, the Old Age Security, and the Medicare system has been a focus of this debt study for many years. Specifically, the concern lies in the size of these obligations and what this implies for the future health of these programs. Largely due to increases in program obligations, in 2001/02 federal, provincial, and local liabilities added up to $180,421 for each Canadian taxpayer or $87,291 for each Canadian citizen.” Les engagements financiers des gouvernements peuvent être classés dans quatre catégories : 1. La dette nette consolidée, 2. Les garanties de dette, 3. Les engagements contractuels et contingences, et 4. Les engagements financiers découlant des programmes en place. Dans l’article précédent j’ai traité uniquement de la dette nette consolidée. Ici, je traiterai des obligations financières découlant de trois autres catégories.

Les garanties de dette.

Lorsqu’une dette est garantie par le gouvernement, celui-ci prend à sa charge le risque financier de cette dette. Même si les politiciens prétendent que le risque est minime, c’est rarement le cas, car s’il n’y avait pas de risque, pourquoi demanderait-on une garantie ? Malheureusement, trop souvent ces dettes devront être remboursées en tout ou en partie par le gouvernement. Ces garanties sont fournies à des entreprises privées ou publiques dans le but de privilégier des investissements en région, de favoriser certains secteurs de l’économie, de protéger ou de créer des emplois. Plus souvent qu’autrement, les décisions des politiciens sont motivées par des considérations électoralistes plutôt que financières, ce qui aboutit à des fiascos comme celui du projet de Papiers Gaspésia. (Voir l'éditorial de Michel Kelly-Gagnon, “L'illogisme des subventions”) Les engagements contractuels et contingences. Pour opérer les gouvernements doivent nécessairement s’engager par contrat afin d'acquérir des produits et services. Par exemple, les gouvernements sous-traitent de plus en plus à des entreprises privées la fourniture de produits et services spécialisés tel que les services de laboratoire, les espaces à bureau, etc. Dans ce cas, ils doivent signer des contrats à long terme lesquels représentent des obligations financières considérables. Les engagements financiers découlant des programmes en place.

Les principaux programmes que les gouvernements se sont engagés à financer et pour lesquels les études actuarielles démontrent que les provisions sont insuffisantes pour rencontrer les obligations futures sont : le RRQ, le régime de pension de vieillesse, le RAMQ, le Réseau de la santé et des services sociaux, le Réseau de l’éducation et les CPE. La différence entre les besoins financiers d’un programme et les provisions, représente un engagement financier que le gouvernement devra satisfaire en augmentant les revenus (taxes et impôts). Sinon, le gouvernement n'aura d'autres choix que celui de réduire ces programmes.

Le tableau 2 ci-après, rapporte des chiffres troublants. La dette nette consolidée ne représente que le tiers des engagements financiers des Québécois, lesquels, en 2002, se chiffrent à plus de 660 milliards $.

Donc, à la naissance, chaque Québécois hérite d’engagements financiers de plus de 88 000 $. Si les choses demeurent ce qu’elles sont, 40% des futurs Québécois en âge de travailler ne paieront pas d’impôts. Donc, chaque contribuable imposable devra se porter garant d’engagements financiers de plus de 190 000 $. Ceux qui prétendent qu’il n’y a pas lieu de s’inquiéter ignorent complètement la réalité de la situation financière du Québec ou sont carrément irresponsables.

Le prochain article sera publié le 23 novembre: Les coûts d’un régime fiscal inutilement complexe.

Ceux qui prétendent que le rapport Ménard sur la pérennité des services de santé et le manifeste « Pour un Québec lucide » sont exagérément alarmistes, ne se sont certainement pas donnés la peine d’évaluer l’ampleur de la dette publique du Québec ou sont carrément irresponsables.

Les Québécois héritent d’une dette de $30,000 à leur naissance. Ceux parmi eux qui auront la chance de devenir des contribuables imposables (60% des adultes en âge de travailler), devront prendre à leur charge la dette des autres et ainsi leur dette augmentera à $65,000. Pour financer cette dette, ils paieront $5,500 d’impôt par année pendant toute leur vie active, soit environ 40 ans ($220,000). S’ils ont eu la sagesse de faire des économies, ils auront alors la chance de continuer à payer des impôts pour financer la dette pendant 20 ans de plus ($110,000).

La dette nette consolidée est devenue un monstre qu’aucun politicien n’est capable de contrôler. L’unique solution consiste à sabrer dans les dépenses, mais nos politiciens n’en ont pas la volonté. Cela implique un arrêt brutal des politiques démagogiques et électoralistes de gaspillage qui consistent à arroser systématiquement de nombreux secteurs de la société pour apaiser le courroux des groupes de pression. Les risques électoraux sont donc majeurs.

La dette publique du Québec, qu’en est-il exactement ? (Article 1 de 2)

Depuis la publication du rapport Ménard sur la pérennité du réseau de la santé et des services sociaux et du manifeste « Pour un Québec lucide », les « leaders » de la gauche québécoise prétendent que les auteurs de ces documents, sont inutilement alarmistes. Selon eux, il n’y a pas lieu de s’inquiéter du niveau de la dette publique des Québécois. Pourtant, les frais d'intérêts représentent le troisième poste budgétaire du gouvernement, après ceux des réseaux de la santé et de l'éducation. Les intérêts payés par le gouvernement ne créent aucun emploi et ne contribuent nullement à améliorer le sort des plus démunis.

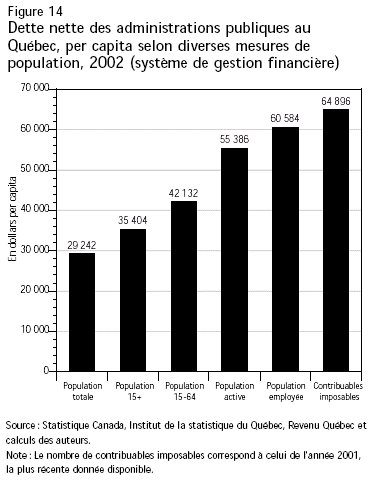

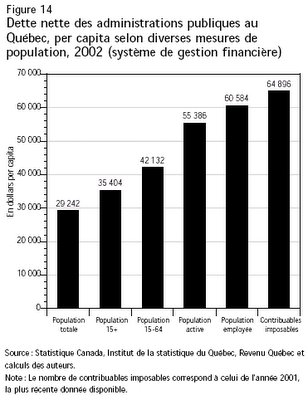

Il est vrai que le sujet de la dette publique n’est pas simple. Toutefois, c’est un sujet tellement important pour l’avenir du Québec, que tous les Québécois doivent faire un effort particulier pour bien apprécier l’ampleur du défi. La dette publique du Québec fera l’objet de deux articles dans le magazine nagg™. Le premier article a pour but de démontrer jusqu’à quel point les Québécois sont endettés. Le deuxième article discutera des engagements financiers de nos gouvernements au-delà de la dette nette consolidée. La situation n’est pas seulement alarmante, elle est dramatique. Avant même de débuter, il est nécessaire de définir ce que l’on entend par dette publique. L’Institut de la statistique du Québec nous informe qu’en 2002 la dette publique des Québécois était de $92.8 milliards. Le document « La dette publique: Un défi prioritaire pour le Québec », daté d’octobre 2004, préparé par Marcelin Joanis et Claude Montmarquette de l’Institut de recherches en politiques publiques (IRPP), stipule qu’en 2002, la dette publique consolidée des québécois atteignait $218 milliards. Finalement, une étude publié par l’Institut Fraser, « Canadian Government Debt 2004: A Guide to the Indebtedness of Canada and the Provinces » conclue qu’en 2002 les engagements financiers du Québec, étaient de $660 milliards. Il est évident que de telles variations ne sont pas l'effet d'erreurs de calcul grossières de la part des auteurs de ces études, mais découlent plutôt du fait qu'ils utilisent différentes définitions de ce qu'est la dette publique. Alors, pour minimiser les risques de confusion, voici les définitions qui prévaudront dans cette article et plus généralement dans le magazine nagg™ : Dette nette = la dette nette du gouvernement tel que définie par les règles de la comptabilité gouvernementale. Cette définition est celle qui prévaut dans les chiffres de l’institut de la statistique du Québec. Dette nette consolidée = la dette nette tel que définie ci-haut plus la portion de la dette fédérale appartenant au Québec, auxquels il faut ajouter les dettes des gouvernements locaux (municipaux et scolaires). C’est la définition qui prévaut dans l’étude de l’IRPP. L’IRPP suppose que la portion de la dette fédérale attribuable au Québec est égale au pourcentage des revenus fédéraux collectés au Québec. D’autres utiliseront le rapport du PIB québécois sur le PIB canadien ou de la population québécoise sur la population canadienne. Dans tous les cas le pourcentage de la dette fédérale appartenant aux Québécois oscillera entre 20% et 23%. Engagements financiers consolidés = la dette consolidée tel que définie ci-haut plus les passifs implicites du gouvernement du Québec et la portion des passifs implicites du gouvernement fédéral, appartenant au Québec. Nous retrouvons parmi ces derniers les garanties gouvernementales auprès des sociétés et organismes gouvernementaux : SGF, Financement Québec, Loto Québec, etc., et les programmes que le gouvernement s’est engagé à financer et pour lesquelles les études actuarielles démontrent que les provisions sont insuffisantes pour rencontrer les obligations futures: le RRQ, le RAMQ, le Réseau de la santé et des services sociaux, le Réseau de l’éducation, les CPE, etc. C’est ainsi que nous retrouvons le montant de $660 milliards dans l’étude de l’Institut Fraser. La dette nette est celle auquel se réfère la plupart des politiciens, surtout parce qu’elle représente le plus petit montant. Il est selon moi beaucoup plus pertinent de référer à la dette consolidée des gouvernements locaux, provincial et fédéral. Ce sont les mêmes contribuables qui subissent un taux de fiscalité usuraire pour payer les intérêts. De plus, que le Québec soit souverain ou non, les Québécois devront un jour ou l’autre rembourser la portion de la dette fédérale appartenant au Québec. L’étude de l’IRPP démontre bien le drame de la dette publique du Québec :  « Selon la consolidation du SGF (Système de gestion financière de Statistique Canada) et sur la base de notre hypothèse au sujet de la répartition de la dette fédérale entre les provinces, la dette nette supportée par les Québécois atteignait 218 milliards de dollars en 2002, ce qui équivaut à 88,6 p. 100 du PIB québécois (figure 5). En 2002, le gouvernement fédéral était responsable de 51 p. 100 de cette dette ; la part du gouvernement du Québec était de 42 p. 100, et celle des gouvernements locaux de 7 p. 100 (figure 6). » « Le poids de la dette nette consolidée des administrations publiques dans l’économie québécoise a plus que doublé au cours des deux dernières décennies. En effet, alors que le ratio dette nette consolidée/PIB se situait à 46 p. 100 du PIB en 1981, il a crû progressivement au cours des années 1980 et au début des années 1990 pour atteindre un sommet de  120 p. 100 en 1996. De 1996 à 2002, le ratio dette/PIB a diminué de 31 points de pourcentage, grâce aux importants surplus du gouvernement fédéral, à l’atteinte de l’équilibre budgétaire par le gouvernement du Québec et surtout à une croissance économique record. » « En termes nominaux, la dette nette des administrations locales au Québec a triplé entre 1977 et 2000, alors que la dette nette fédérale a été multipliée par 15 et celle du gouvernement du Québec par 20 (Fig. 5 & 6). » « Sur chaque dollar de revenus perçu par les gouvernements au Québec, 18 cents servent au paiement des intérêts sur la dette publique, ce qui représentait une somme moyenne annuelle de 2 454 $ par personne en 2002 (figure 13). Si l’on répartit ce fardeau parmi les seuls Québécois qui occupent un emploi, le chiffre atteint 5 085 $ par travailleuse et travailleur. Il atteint même  5 446 $ si on répartit le fardeau entre les seuls « contribuables imposables », soit les individus qui paient effectivement de l’impôt sur le revenu au Québec (Fig. 13). » « Chaque « contribuable imposable » supportait en fait une dette nette publique de 64 896 $ en 2002, alors que chaque Québécois (tous âges et tous statuts confondus) était « responsable » d’une dette nette atteignant 29 242 $ (figure 14). » De 2002 à 2005, le ratio dette/PIB s’est amélioré, grâce aux surplus du gouvernement fédéral mais surtout grâce à une bonne croissance économique. Toutefois, la dette nette consolidée est demeurée sensiblement la même. Entre 2002 et 2005, la dette fédérale est passée de $518 milliards à $500 milliards. Malheureusement, durant la même période, la dette nette (non consolidée) du Québec a augmenté de $5 milliards pour passer de $93 milliards à $98 milliards. En conclusion, les Québécois héritent d’une dette de $30,000 à leur naissance. Ceux qui  auront la chance de devenir des contribuables imposables, devront prendre à leur charge la dette des autres et ainsi leur dette augmentera à $65,000. Pour financer cette dette, ils paieront $5,500 d’impôt par année pendant toute leur vie active, soit environ 40 ans ($220,000). S’ils ont eu la sagesse de faire des économies, ils auront alors la chance de continuer à payer des impôts pour financer la dette pendant 20 ans de plus ($110,000). La dette nette consolidée est devenue un monstre qu’aucun dirigeant n’est capable de contrôler. L’unique solution consiste à sabrer dans les dépenses, mais nos politiciens n’en ont pas la volonté. Cela implique un arrêt brutal des politiques démagogiques et électoralistes de gaspillage qui consistent à arroser systématiquement de nombreux secteurs de la société pour apaiser le couroux des innombrables groupes de pression. Les risques électoraux sont donc majeurs. La charge de la dette nette consolidée représente $15 milliards par année en frais d’intérêts et frais connexes. C’est le troisième poste budgétaire après les réseaux de la santé et de l’éducation. Une augmentation de 1% des taux d’intérêt, ce qui est à prévoir à court terme, augmentera de $2.2 milliards par année les dépenses de l’État. C’est le plus gros gaspillage que les gouvernements n’ont jamais réalisé. Le plus grave concernant l’endettement de nos gouvernements, c’est que tôt ou tard il faudra payer. Or, comme actuellement nous n’y parvenons pas et que le gouffre continue même de se creuser, le fardeau se reportera sur les générations futures. De plus, ces statistiques ne tiennent pas compte des passifs implicites du gouvernement, qui représentent des engagements financiers deux fois plus élevés que la dette nette consolidée. C’est ce que nous verront dans le prochain article. Le prochain article sera publié mercredi le 16 novembre. Les articles à venir :

La dette publique du Québec, qu’en est-il exactement ? (Article 2 de 2)

Peut-on réduire les coûts de la fonction publique?

La loi de Gammon.

Quels sont les coûts d'une fiscalité abusive?

La sous-performance de l’économie du Québec

Quelle devrait être la taille du gouvernement pour diminuer le gaspillage.

Pourquoi ne pas imiter l'Irlande?

Lettre ouverte à tous les politiciens du Québec.

L'analyse avantages-coûts du projet de prolongement du réseau de métro de Laval, conclue que les avantages se chiffrent à $245 millions de dollars, notamment des gains de temps pour les usagers et la réduction des coûts de déplacement en automobile. Le Guide pour les analyses avantages-coûts à l’intention des organismes publics de transport, préparé par le MTQ en décembre 1995, stipule que le ratio visé est de 1. Toutefois, les coûts de ce projet sont présentement évalués à $809 millions. Donc, le ratio avantages-coûts n'est que de 0.30, et selon les critères du ministère ce projet devait être abandonné en faveur d'une alternative moins dispendieuse.

Malheureusement, comme c'est trop souvent le cas, des considérations électoralistes, ont eues préséances sur le bon sens. Ce projet représente un gaspillage de fonds public de $564 millions ($809 moins $245) et ce, à condition qu'il soit complété à l'intérieur du budget actuel.

Les coûts pharaoniques du prolongement du métro à Laval.

Lorsque tous les coûts auront été comptabilisés et que toutes les factures auront été payées, le prolongement du métro à Laval aura coûté aux contribuables québécois la modique somme de $809 millions. Je qualifie de minimum la facture anticipée de $809 millions, car je ne suis pas convaincu d’avoir tout vu et entendu sur ce projet qui est passé de $179 millions en 1998 à $809 millions en 2004. À $156 millions du km, ce sera certainement un des métros les plus dispendieux au monde.

Le rapport du Vérificateur Général de juin 2004 est plutôt éloquent. Il est bien résumé dans le passage suivant :

« Notre vérification a révélé des failles majeures dans le processus de planification du projet de prolongement du réseau de métro sur le territoire de la Ville de Laval, et ce, tant lors de sa détermination que pendant les études de faisabilité et d’avant-projet qui ont précédé sa réalisation. Nous avons aussi constaté des manquements dans la gestion des coûts, de l’échéancier, des risques et des contrats qui n’ont pas facilité le déroulement du projet. Ils ont également eu des effets sur la prise de décision, puisqu’elle ne s’est pas faite de façon éclairée et en temps opportun. La gestion de l’éthique et la gouvernance du projet comportent aussi des déficiences, car les mécanismes en place pour assurer le respect des exigences sont insuffisants. En outre, le suivi d’ensemble n’a pas été fait avec toute la vigilance requise pour un projet public d’une telle envergure. »

« Compte tenu de l’importance de ces lacunes, nous sommes d’avis que ce projet n’a pas été géré avec prudence et avec un souci d’économie et d’efficience. »

À combien se chiffre le gaspillage dû à la mauvaise gestion de ce projet? Selon une étude de l’AMT, le coût moyen de construction des métros dans le monde était de $110 millions/km en dollars de 2006. En utilisant ce coût moyen, le prolongement du métro à Laval devrait coûter $550 millions, ce qui laisse entendre que le gaspillage se chiffre autour de $259 millions, dans la mesure où le projet est complété à l’intérieur du budget actuel.

Il est possible que le coût du projet de prolongement du métro à Laval soit plus ou moins élevé que la moyenne mondiale, dû aux particularités de ce projet. Toutefois, ce qu’il faut retenir, est qu’il a été autorisé sous de fausses représentations. N’eut été de cela, j’ose croire que le gouvernement aurait trouvé une solution alternative moins coûteuse. Voici ce qu’en dit le rapport du Vérificateur Général :

« La décision de poursuivre le projet s’appuie également sur une analyse avantages-coûts terminée en juin 2000. Cette analyse visait à déterminer s’il est économiquement et financièrement rentable d’entreprendre ce prolongement. On y mentionne des avantages de 245 millions de dollars, notamment des gains de temps pour les usagers et la réduction des coûts de déplacement en automobile, comparativement à des coûts actualisés basés sur le coût du projet évalué à 345,3 millions de dollars (excluant les taxes) et les frais d’exploitation afférents à ce prolongement. Le ratio de 0,71 (245/345,3) que cela représente a été jugé acceptable, bien que le Guide pour les analyses avantages-coûts à l’intention des organismes publics de transport préparé par le MTQ en décembre 1995 mentionne que le ratio visé est de 1. De plus, cette analyse, qui a tenu compte du coût du projet de 345,3 millions de dollars, sous-évalué, n’a donc pas permis au gouvernement de faire une juste évaluation de la situation. En effet, si le coût de 530 millions de dollars, lui-même sous-évalué et qui était connu à l’époque, avait été utilisé pour établir le ratio, le résultat obtenu aurait été encore plus éloigné de la cible visée. »

Donc, selon les critères même du MTQ, ce projet ne devait pas être approuvé si son coût de réalisation dépassait $245 millions, i.e. un ratio « avantages-coûts » de 1. En utilisant ce critère comme point de référence, on peut conclure que le gaspillage, relié au projet de prolongement du métro à Laval, se chiffre à $564 millions ($809 millions moins $245 millions), toujours en faisant l’hypothèse que le budget actuel sera respecté.

Évidemment, comme dans tout projet, lorsque les choses tournent mal, tout le monde se lance la balle. Le Vérificateur Général a demandé à chacun des intervenants dans ce projet, de commenter son rapport avant qu’il soit publié.

Le PDG du temps, Mme Florence Junca-Adenot, prétend que c’est la faute du MTQ :

« Le Vérificateur général du Québec a raison de mettre l’accent sur la faille principale dans les processus de décision et de gestion du métro de Laval, à savoir la décision prématurée du Gouvernement de l’annoncer en fixant son budget, en 2000, avant que les études et concepts soient validés et terminés, donc, avant que puisse être présenté un budget prévisionnel complet, à un niveau comparable aux coûts des métros dans le monde. « Quoique cela n’excuse pas cette lacune, les plus récentes études démontrent, que, depuis 70 ans, 90 % des grands projets publics de transport, dans 5 continents, sont annoncés à des coûts largement inférieurs, à ce qu’ils coûteront réellement; d’ailleurs, c’était déjà le cas, dans les annonces antérieures du métro de Laval, comme celle de 1991, à 250 millions de dollars. »

L’AMT prétend aussi que c’est la faute du MTQ :

« L’AMT est satisfaite de constater que le Vérificateur général rapporte le fait que l’Agence n’a pas été invitée à participer à l’élaboration du projet annoncé en octobre 1998 à un coût de 179 millions de dollars et que ce projet ne figurait pas dans son plan stratégique de développement du transport en commun, pour la période 1997-2007. »

« L’AMT a dû composer jusqu’en juillet 2003, malgré ses demandes répétées, avec un budget autorisé de 345 millions de dollars, qui n’était pas sa recommandation. Il s’agissait d’un budget, décidé trop tôt, incomplet, donc insuffisant, pour réaliser ce grand projet complexe. En effet, les conclusions du rapport remis aux autorités du MTQ, en avril 2000, par l’AMT, suite à la recommandation unanime du comité d’orientation, indiquaient clairement que les études n’étaient pas terminées, puisque les pistes d’économies suggérées devaient être validées ultérieurement, avant les plans. Un 1er estimé de 345 millions de dollars lui aussi à valider, n’incluait pas encore, de façon explicite, certains éléments essentiels pour établir un budget de réalisation : incertitude de 20 %, inflation, intérêts, mesures transitoires, décret de la construction, imprévus pour risques, etc. Il a toujours été clair pour l’AMT et ses partenaires, qu’il fallait valider ses pistes d’économie, en obtenant les ressources pour ce faire, et compléter ainsi les études, avant de passer aux plans, et à l’élaboration d’un budget de réalisation. »

Le MTQ prétend que c’est plutôt la faute de l’AMT :

« Le document fait ressortir plusieurs “failles majeures” qui ont été observées depuis juin 2000, alors que le Conseil des ministres confiait à l’Agence métropolitaine de transport (AMT) la réalisation du projet. « Lorsque le gouvernement a pris sa décision en juin 2000, il avait indiqué que le coût ne devait pas dépasser 378,8 millions de dollars et que certaines études complémentaires devaient être réalisées pour préciser le concept et les coûts. On constate malheureusement que le projet a pris son envol en janvier 2002 sans que l’ensemble de ces études, pourtant disponibles à ce moment, n’ait été soumis au Conseil d’administration de l’AMT. S’en est suivie une cascade d’événements, notamment l’attribution de contrats, sans que le gouvernement n’ait donné son autorisation, ni au concept, ni au coût alors révisé à 553 millions de dollars. »

Il est aberrant de constater que l’on va gaspiller, au bas mot, $564 millions de nos impôts et taxes, mais que personne accepte une part, si minime soit-elle, de responsabilité. Je vous laisse le soin de tirer vos propres conclusions.

Le prochain article sera publié mercredi le 9 novembre. Les articles à venir :

Peut-on réduire les coûts de la fonction publique?

La loi de Gammon

Quels sont les coûts d'une fiscalité abusive?

La sous-performance de l’économie du Québec

Quelle devrait être la taille du gouvernement pour diminuer le gaspillage.

Pourquoi ne pas imiter l'Irlande?

Lettre ouverte à tous les politiciens du Québec

|