Les relocalisations vont-elles réellement permettre de renforcer notre souveraineté, créer des emplois, réindustrialiser le pays, le rendre plus résilient ?

Un article de The Conversation

Le plan France Relance présenté début septembre par le gouvernement prévoit de consacrer un milliard d’euros aux relocalisations. On attend de celles-ci qu’elles renforcent notre souveraineté, créent des emplois, permettent de réindustrialiser le pays, le rendent plus résilient… Or, ces notions (souveraineté, réindustrialisation, résilience, relocalisation) recouvrent des sens assez différents.

Une publication récente de La Fabrique de l’industrie précise utilement ce qu’elles signifient, dans une perspective historique.

SOUVERAINETÉ NE VEUT PAS DIRE AUTARCIE

La souveraineté consiste à ne pas dépendre de la bienveillance d’autrui pour satisfaire certains besoins (énergie, alimentation, santé, maîtrise de nos données, etc.), de pouvoir agir en fonction de nos valeurs et de nos intérêts, sans être soumis à la volonté d’un autre État, voire d’une entreprise.

La fragmentation des chaînes de valeur peut créer un risque de souveraineté en cas de dépendance vis-à-vis d’une matière ou d’un composant critique.

La souveraineté s’apprécie dans un domaine, par rapport à un objectif, dans un périmètre géographique spécifique. Elle ne suppose pas l’autarcie. Si les fournisseurs d’un composant introuvable en France sont répartis dans diverses zones géopolitiques et que certains d’entre eux ont besoin de produits français (ou de technologies, ou de services) ou de débouchés, nous pouvons avoir un niveau d’interdépendance raisonnable.

Si une production n’est pas ordinairement assurée en France, mais qu’en cas de besoin des usines du territoire peuvent la réaliser, même avec une productivité médiocre (équipement médical ou de protection, par exemple), un niveau de stock raisonnable peut suffire à garantir notre indépendance.

La garantie de notre souveraineté repose donc soit sur l’autonomie, soit sur la construction d’un rapport de force favorable, permettant de sécuriser nos approvisionnements.

Cela nécessite une certaine vigilance : lorsqu’au début de 1970, les producteurs de pétrole de l’OPEP ont décidé de s’entendre entre eux, ils ont pu quadrupler le prix du pétrole en 6 mois, puis le multiplier à nouveau par 2,7 entre 1978 et 1981.

Aujourd’hui, le lithium fait par exemple l’objet d’une forte demande, mais il existe de nombreux fournisseurs possibles, tandis que les fournisseurs de cobalt sont moins nombreux et que la Chine négocie avec eux des accords qui peuvent lui assurer une position de force sur cette matière première.

Une balance des paiements durablement déficitaire peut ainsi constituer une menace pour notre souveraineté dans la mesure où tout débiteur dépend de la bienveillance et de la patience de ses créanciers.

Si du fait d’un déficit commercial, la balance est équilibrée grâce à l’achat d’entreprises françaises par des étrangers (investissements directs étrangers), nous conservons certes la capacité de production sur notre sol, mais perdons une partie de notre capacité de décision. La Grèce et l’Italie ont ainsi cédé à la Chine des infrastructures portuaires stratégiques (Le Pirée, Trieste).

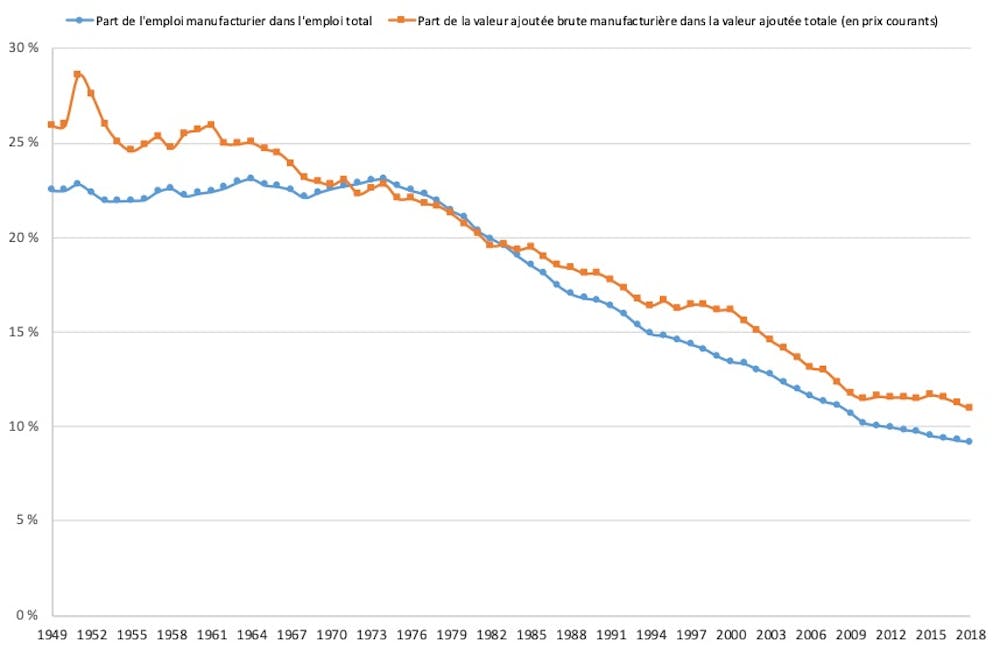

LA DÉSINDUSTRIALISATION IMPACTE LA SOUVERAINETÉ

Le moindre poids de l’industrie stricto sensu dans l’emploi ou le PIB résulte de quatre facteurs :

- L’externalisation (sous-traitance) de certains services jadis internalisés à des entreprises locales (nettoyage, gestion technique des locaux, restauration du personnel) ou potentiellement étrangères (support client, comptabilité, informatique, R&D…). Les emplois correspondants et leur valeur ajoutée restent en France ou non, mais ne sont plus comptabilisés comme industriels.

- Les gains de productivité : l’industrie réalise des gains de productivité très supérieurs à ceux des services, donc produit la même quantité de biens avec moins de travail humain et à moindre coût. Le consommateur qui s’enrichit augmente la part des services dans sa consommation (loisirs, culture, éducation, soins…).

Notons que les deux facteurs précédents conduisent à une réduction des emplois et de la valeur ajoutée de l’industrie, mais pas à la fabrication de moins de biens manufacturés.

- L’économie de la fonctionnalité : le client achète de plus en plus une fonction (la mobilité plutôt qu’une voiture). Ceci conduit à offrir le même niveau de service avec moins de biens matériels : l’autopartage et la mobilité multimodale permettent de faire autant de trajets avec moins de voitures. C’est indispensable pour découpler la croissance des services consommés par une personne de celle de son empreinte énergétique.

Ce dernier facteur conduit à une moindre production de biens (souhaitable pour un développement durable) sans réduction des fonctionnalités et du bien-être des consommateurs.

- La perte de parts de marché : si nous ne sommes pas compétitifs, les consommateurs (français ou étrangers) préfèrent des biens produits à l’étranger à ceux produits en France. L’écart de compétitivité peut dépendre des domaines, auquel cas nous exporterons certains biens (avions) et en importerons d’autres (t-shirts). Si nous sommes peu compétitifs dans de trop nombreux domaines, nous produisons moins de biens que nous n’en consommons et notre balance commerciale est déficitaire.

Tous les pays développés connaissent une désindustrialisation depuis des décennies, après avoir connu jadis un effondrement de la part de la main-d’œuvre employée dans l’agriculture. Comme pour l’agriculture, cela ne s’est pas traduit, bien au contraire, par une moindre production disponible.

En revanche, certains pays ont su maintenir ou restaurer la compétitivité de leur industrie (l’Allemagne, l’Espagne, la France jusqu’en 2005, l’Europe globalement), tandis que d’autres (les États-Unis, le Royaume-Uni, la France depuis 2005) ont une balance commerciale des biens manufacturés très déficitaire.

La désindustrialisation induit la perte de certaines compétences (du tissu de sous-traitants, notamment), de sorte que même si le choix politique était fait de payer plus cher les produits pour lesquels nous ne sommes pas compétitifs, il ne serait pas toujours possible de trouver les producteurs sur le territoire national. Elle a donc un impact sur notre souveraineté.

PENSER ATTRACTIVITÉ PLUTÔT QUE RELOCALISATION

La délocalisation est un concept mal défini. Au sens strict, elle correspond au transfert d’une unité de production française dans un pays étranger, souvent pour profiter de coûts inférieurs. Mais certains considèrent comme une délocalisation le fait d’ouvrir à l’étranger une unité de production qui aurait pu être localisée en France, parfois pour être plus proche du marché, parfois pour satisfaire une exigence de valeur ajoutée locale imposée par un client ou son État (ce n’est pas pour optimiser ses coûts de production qu’Airbus a ouvert des usines aux États-Unis et en Chine), ou le fait de faire appel à un sous-traitant étranger alors qu’on trouve des sous-traitants nationaux.

L’ordre de grandeur est, selon les définitions et les périodes, de 4000 à 27 000 emplois perdus, à mettre au regard des quelque 250 000 emplois créés et détruits chaque année dans l’industrie, avec un solde qui redevient positif entre 2017 et 2019 après une longue période de déclin.

Le concept de relocalisation est tout aussi mal défini. Par ailleurs, les décisions de localisation des entreprises étrangères ont le même impact que celles des entreprises nationales.

Pour cette raison, et malgré son succès chez certains politiques, communicants, ou consultants, il semble plus pertinent de réfléchir aux facteurs de localisation d’une unité de production (de biens ou de services), que le décideur soit une entreprise nationale ou étrangère. Ces facteurs incluent la facilité d’accès, à des coûts intéressants, à divers intrants, au marché, aux infrastructures, à une main-d’œuvre qualifiée, motivée et efficace, à diverses compétences complémentaires.

Plutôt que de s’enliser dans des débats sur ce qu’est une délocalisation, il nous semble préférable de se concentrer sur ce qui rend notre territoire attractif pour l’industrie, mais aussi sur ce qui rend les métiers de l’industrie et les territoires où sont localisées les usines attractifs pour les Français.

LES CAPACITÉS DE RÉSILIENCE

La résilience face à une crise telle que celle que nous venons de vivre repose sur plusieurs capacités :

- Disposer de certains produits là où ils sont nécessaires (produits de santé, alimentation, etc.) : ce qui repose sur des capacités logistiques d’acheminement, sur des stocks (pour les besoins immédiats excédent les flux disponibles) et des flux (d’importation ou de production locale).

- Des infrastructures essentielles (notamment énergie, télécom et transports, distribution d’eau, santé, assainissement, sécurité, etc.)

- Des options d’accès à des flux (d’importations ou de production locale), qui demandent parfois un temps de mise en œuvre conditionnant les stocks de sécurité

- Des compétences (de soin, de production, etc.) adaptées aux besoins et des infrastructures de production opérationnelles répondant immédiatement aux besoins ou reconfigurables pour y répondre rapidement

- Des institutions robustes, qui font que ceux dont on a besoin se mobilisent de manière volontaire et confiante et peuvent le faire dans de bonnes conditions (prise en compte de leur sécurité et de leurs besoins).

RÉINDUSTRIALISER PLUTÔT QUE RELOCALISER

Savoir produire ou pouvoir acheter ce dont on a besoin est nécessaire à notre résilience, mais au-delà de cette fonction, l’industrie est aussi un facteur essentiel de cohésion sociale et territoriale.

Cohésion sociale, car l’industrie offre des salaires de tous niveaux (et en moyenne supérieurs à ceux des services). Il est possible d’y progresser, d’y faire carrière en améliorant ses qualifications et en prenant plus de responsabilités, tandis que les emplois des services sont plus souvent polarisés entre des travaux très qualifiés confortablement payés d’une part, et d’autre part des postes ne demandant pas beaucoup de formation, payés au SMIC, même s’ils sont souvent exigeants, et présentant peu de perspectives d’évolution.

Cohésion territoriale, car l’industrie est souvent située dans des villes moyennes ou à leur périphérie, tandis que les services haut de gamme tendent à se concentrer dans les métropoles.

Nous avons donc un impérieux besoin de disposer d’une industrie forte, mais il ne s’agit pas de conserver ou de vouloir faire revenir sur notre territoire une industrie polluante qui offrirait des emplois pénibles et peu qualifiés.

Il nous faut construire et attirer une industrie sobre en ressources, respectueuse des femmes et des hommes qu’elle emploie ainsi que des territoires dans lesquels elle est implantée, pouvant défendre ses parts de marché dans une économie ouverte et globalisée.

Cette industrie offre des emplois attractifs et des possibilités de développement personnel. Elle contribue à l’économie, moins par les emplois directs qu’elle offre que par la richesse qu’elle crée et par tous les emplois indirects qu’elle induit. Elle consolide notre souveraineté et favorise notre résilience.

, Chaire Futurs de l’industrie et du travail (CERNA, I3, CNRS), Membre de l’Académie des technologies, Mines ParisTech

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Aucun commentaire:

Publier un commentaire